Entre la fauna salvaje del sistema financiero —¿o sería mejor salvaje fauna?— hay un amplio abanico de “animales”. Vale mencionar que el hábitat natural en el que viven es el bosque de nieblas de las finanzas contemporáneas, en el marco de un capitalismo altamente financiarizado. Sin ánimos de hacer el mapeo zoológico exhaustivo de esa insólita arca de Noé pos-diluvio especulativo de 2007-2008, pesquemos algunos ejemplos de especímenes fácilmente reconocibles de esa jungla tan peculiar.

Irrumpen en esa densa bruma de la actividad especulativa, animalitos bastante exóticos, como los llamados “nuevos actores financieros”, más ágiles, rápidos e imprevisibles, en comparación con los agentes financieros tradicionales. Algunos ejemplos de ellos son: a) las nuevas aseguradoras, auténticas golondrinas que además de ofrecer el convencional seguro para bienes tangibles, como hacían las viejas aseguradoras con coches y casas, contribuyen en el juego de la ponderación de la gestión de riesgo, posibilitando a sus clientes cobertura ante la variación del precio de sus activos a futuro; b) las fintech, producto de la fusión de la innovación tecnológica con las finanzas, sus plataformas online pueden ser representadas como coloridos colibríes que desparraman el crédito sin tener que cumplir con las regulaciones impuestas a la banca tradicional; y c) los múltiples prototipos de criptomonedas, cuyo variado origen, uso y proyecto ideológico que las sustentan nos permite identificarlas tanto como blancas palomitas y/o como aves rapaces, peligrosas e insaciables. Ante esta colección de novísimos ejemplares aéreos, los que en los años noventa se dieron a conocer como los “nuevos inversionistas institucionales” –como las compañías administradoras de fondos de inversión – obviamente siguen siendo sumamente relevantes, pero ya son vistos como viejas gallinas ponedoras.

Los bichos más tradicionales en este ecosistema —y que todavía lo dominan—, pesados rinocerontes que exhiben rasgos que remontan a la prehistoria, son los grandes bancos comerciales. Un primo cercano a ellos, otra especie mastodóntica, que casi entra en extinción por la crisis que arranca en 2007, son los bancos de inversión. Un híbrido impar, una entidad que se origina del cruzamiento incestuoso entre los dos primeros es la banca universal o banca múltiple, aquella que opera tanto en el ámbito convencional de la banca comercial, que prima por la captura de depósitos y otorgamiento de préstamos a sus clientes, como incursiona en los menesteres de financiar la inversión de largo plazo, de intermediar la colocación de acciones/títulos en el mercado de capitales y de administrar la pomposa cartera de activos de terceros selectos.

Los bancos (de aquí en adelante, así, “banco” en genérico) vienen en toda talla: pequeña, mediana, grande y extra grande. Hay distintos criterios para catalogarlos, desde el ranking por la dimensión de su capital social, pasando por el valor a precio de mercado de sus acciones, hasta el volumen de sus activos. Sin embargo, cuanto más intuitivo, más cercano al entendimiento –sin que eso signifique de forma alguna vulgarizar el argumento científico que se esconde subrepticiamente en algún lugar del argumento. Así, asumamos que el poder de mercado de los bancos pueda ser enunciado en la imprecisa regla de medida de banco, banquito, bancote. Ok, ok, ok, se sacrificó la lógica de organizar de forma creciente a los elementos, pero todo sea en pro de la sonoridad de la aliteración. Y, convengamos, pocos deslices son tan fácilmente perdonados como aquellos que adornan la crónica económica. De nuevo: banco, banquito, bancote, reiteración no es repetición, y que se cante en voz alta la estrofa (no en público, por favor).

Si consideramos que los bancos esencialmente deberían crear poder de compra para financiar a los proyectos de inversión del empresario innovador que capitanea el desarrollo económico (Schumpeter, 1996 [1912]), entendemos más claramente cuál es la función social del crédito. Así, la actividad bancaria se justifica ante los ojos de la sociedad como aquella que impulsa al dinamismo de la economía. Sin embargo, hay polémica en la ciencia económica —como siempre— sobre cuál es el tamaño adecuado de esas “empresas de servicios crediticios” que son los bancos.

Hay aquellos quienes defienden que tener un sistema financiero en el cual predominen los bancotes es preferible para dar aliento a grandes proyectos de inversión y, consecuentemente, a grandes saltos en los “peldaños de la escalera del desarrollo” (sic). Desde esa perspectiva se minimiza que los bancotes cambiaron su modelo de negocio en la era de las finanzas desreguladas (Guttmann, 2016). Se hacen de la vista gorda ante el hecho de que ahora ellos están cada vez más comprometidos en lograr sus ingresos de operaciones que les generen comisiones —porcentajes calculados sobre la compra-venta de títulos—, más que en dedicarse a seguir obteniendo parsimoniosamente su gana-pan en la monótona forma de diferencial entre tasas de interés pasiva y activa. Además, vale destacar que los bancotes traen consigo un inherente riesgo de inestabilidad sistémica. O sea, justamente por ser grandotes, cuando uno de ellos se encuentra en dificultades de solvencia, su quiebra puede arrastrar consigo gran parte de los recursos del sistema en que opera. En la literatura económica heterodoxa se discute eso en términos de los megabancos, bancos demasiados grandes para quebrar (too big to fail), que, si llegan a colapsar, arrastrarían en su espiral al fondo del pozo a la economía como un todo (Cömert, Hasan et al., 2016).

También en la literatura económica heterodoxa hay abundancia de autores que defienden que en la organización del sector bancario deberían prevalecer los bancos pequeños —los banquitos, pues, de nuestra escala—, dedicados a atender la demanda local por crédito. Un sistema financiero basado en los banquitos minimizaría los riesgos de escalada, en términos de aumento de fragilidad financiera, que acompaña pari passu (al mismo nivel) al crecimiento del tamaño del banco y al incremento de la complejidad de sus operaciones (Wray, 2013). En América Latina, quizá por nuestra tardía, y llena de características propias, conformación del sector bancario, la modalidad de organización de ese mercado fundado en pequeñas unidades no se popularizó tanto como en Estados Unidos, donde la cultura del banco más chiquito, orientado a atender las necesidades de crédito de su comunidad local es una realidad, en cambio acelerado, pero aún una realidad.

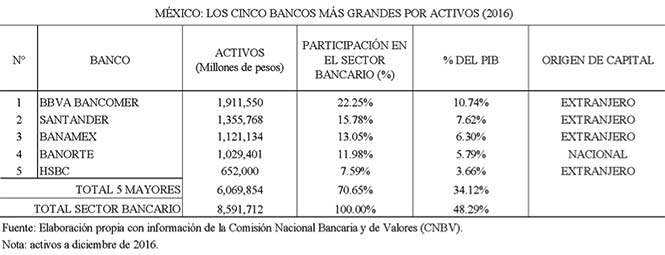

Con lo dicho hasta aquí en mente, miremos, a vuelo de pájaro, la estructura del mercado bancario mexicano.

El cuadro anterior es elocuente en varios aspectos. Antes de arrancar, considérese el hecho que la economía mexicana tiene un desarrollo financiero bajo. El país presenta un bastante modesto nivel en un indicador común de profundidad de la bancarización, la relación crédito concedido a agentes privados sobre PIB, bajo incluso para niveles latinoamericanos. Eso dicho, vemos en el cuadro cómo los cinco mayores bancos que operan en México, sumando sus activos, controlan cerca del 71% del total de activos del sector bancario. ¡No hay salsa de tomate en la tiendita que sea más concentrada que eso! Otro aspecto a resaltar sería que ese volumen de recursos es casi equivalente a la mitad de lo que la economía mexicana produjo en 2016. Asimismo, en un escenario hipotético y lejanísimo, rozando a la ciencia ficción, piense en esos números para vislumbrar el poder de los grandes bancos en, por ejemplo, el lobby político en año electoral. En ese mismísimo escenario ficcional, acreciente el dato que, de los cinco mayores bancos, cuatro son de capital preponderantemente extranjero. El retrato no podría ser más nítido: grandes paquidermos, con acento foráneo cargado, pueblan el inconfundible paisaje bancario de México.

Un poco más de fantasmas para una cabeza preocupada con los resultados de esa estructura: ¿Qué pasaría ante una eventual crisis bancaria? ¿La casa matriz de los bancotes reforzaría la caja de sus sucursales mexicanas? ¿El gobierno azteca canalizaría fondos de sus contribuyentes nacionales para rescatar a una banca altamente extranjerizada? Uy, por falta de espacio y cobardía, dejemos por aquí esos temas tan delicados que emanan de la provocadora tarea de andar preguntándose lo que hacen los bancos.

Monika Meireles

Investigadora Asociada C del Instituto de Investigaciones Económicas de la Universidad Nacional Autónoma de México (IIEc-UNAM). La autora quiere agradecer a Iván Sánchez Rabadán, por bautizar de forma tan bien humorada a este texto.

Referencias

Cömert, Hasan et al. (2016), “Too big to manage: Innovation and instability from regulated finance to the megabanking era”, en Cambridge Political Economy Society, pp. 1-24.

Guttmann, R. (2016). Finance-led capitalism: shadow banking, re-regulation, and the future of global markets. Springer.

Schumpeter, J. (1996 [1912]) Teoría del desenvolvimiento económico. Una investigación sobre ganancias, capital, crédito, interés y ciclo económico. Fondo de Cultura Económica, México.

Wray, L. R. (2013). “What do banks do? What Should banks do? A Minskian perspective”. Accounting, Economics and Law, 3(3), 277-311.