Pensar en las modalidades de “exilio” nunca es un tópico de conversación placentero. El exilio, así a secas, nos remonta al forzoso movimiento de deportar individuos de su lugar de origen. Extirpar a uno del calientito útero patrio. No raras veces, el exilio se da por motivaciones de índole política, se trata de la anulación de una opinión disonante a través del nada democrático método del “te arrancas y te vas”. Desde los griegos, es bastante popular la práctica de aislar al elemento incómodo aventándolo a los insondables rincones de la inhóspita tierra extranjera. Está cabrón. Nada tan inhumano – o, mejor dicho, tan contradictoriamente humano– como eso de que te castiguen tan cruelmente, pero tan cruelmente como para quitarle todo su mundo a uno. Exactamente a eso aspira el exilio forzoso por motivaciones políticas: hacerte desaparecer únicamente con dislocarte. México, en la historia de la diplomacia en las relaciones internacionales, siempre fue reconocido como país huésped, acogedor de ingentes contingentes de exiliados políticos que llegaron en varias olas. De la guerra civil española, pasando por las dictaduras de los sesenta y setenta en el cono sur, el país azteca recibió a aquellos que aquí reinventaron su ideal de hogar. En los años noventa, el fenómeno más común fue el del “exiliado económico”, gente que ante las crisis en sus países de origen buscaron aquí una oportunidad. El florecimiento de los restaurantes de espadas brasileñas en varias colonias de la CDMX y la entrada definitiva de la empanada argentina a la dieta nacional son, en parte, reflejo de ese movimiento. Sin embargo, no hay que olvidarse que como contracara de la vocación hospitalaria mexicana nos encontramos con la atroz realidad de que el modelo económico —que se caracteriza por el ingrato binomio de subordinadamente financiarizado y maquillador (Powell, 2013)— expulsa a contingentes de paisanos al vecino del norte.

Ilustración: David Peón

Aprovechemos que estamos en tiempos del Mundial de Rusia y traigamos la pelota de la discusión sobre “exilios” a una cancha un poco más familiar a nuestra cotidiana labor investigativa. Así, tratemos de perfilar tantito la idea de no-pertenencia que reviste ese tema al dulce, colorido y entretenido universo de los bancos. En México, encontramos a una verdadera multitud —capaz de llenar uno, dos, tres y muchos más Maracanás— de desterrados del sistema bancario formal. Aquí los llamaremos genéricamente exiliados del crédito, pero la ausencia del acceso al crédito formal es nada más una de las restricciones que amputan a sus ya mutilados derechos ciudadanos. Los exiliados del crédito son hombres y mujeres que en su propia tierra están definitivamente apartados de la posibilidad de contratar servicios bancarios de la más variada gama.

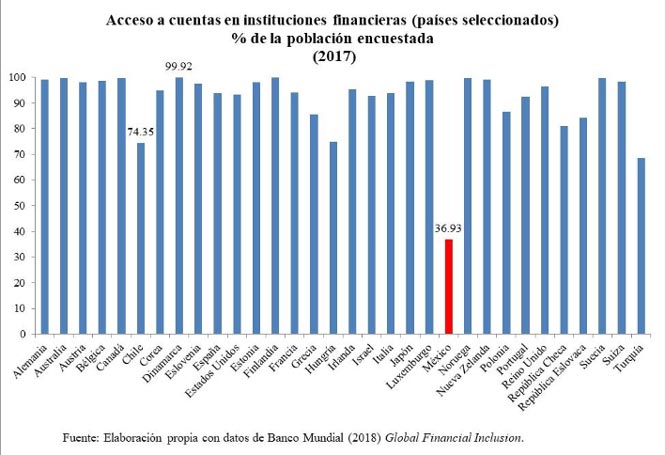

En la gráfica 1, con datos de 2017 para la mayoría de los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), vemos cómo el 36.93% de la población mexicana con más de 15 años cuenta con una cuenta bancaria. Vaya, vaya, vaya, “cuenta con una cuenta” dijo el limitado poeta económico. Para el caso de Dinamarca, ese mismísimo indicador se encuentra en 99.92%. Con un golpe de aire más fuerte ese balón entraba en la portería y clavaba el 100%. No faltará el quisquilloso lector que diga algo así como “claro, el país nórdico es infinitamente más rico, obvio que la tasa de bancarización sería más alta”. Ok, ok, ok, pero ¿qué decir de la comparación México-Chile? Con alrededor de 74% de la población con cuentas en instituciones financieras, la tasa de bancarización del país andino es el doble de la mexicana. En la jerga futbolística: una goleada, con derecho a gol de chilena. Sin darse por vencido, el atento lector seguirá en su berrinche: “danos una serie de tiempo, ahí se verá cómo la bancarización en México ha venido creciendo de forma acelerada en los últimos años”. Él tiene toda la razón, pero que México sigue impúdicamente exhibiendo una de las tasas más bajas de bancarización de los países de la OCDE, ah, compadre, eso es innegable.

Gráfica 1

Tener una cuenta bancaria es la puerta de entrada para poder acceder a condiciones de acceso al crédito reguladas y más transparentes. Obviamente, uno debe estar siempre vivo y con los ojos bien abiertos a las letras chiquitas de los contratos de préstamos que firma con los bancos, instituciones que, desde luego, no son blancas palomas. Al no tener una cuenta bancaria, o sea, la llave que abre esa puerta de entrada, los exiliados del crédito son las víctimas perfectas de una fauna que abunda en tierras aztecas. De coyotes del crédito predatorio legal –como son las voraces microfinancieras–, a los tiburones del préstamo informal, ésos son aquellos que se encargan de suplir la necesidad de financiamiento de gran parte de la población en condiciones que no son propiamente samaritanas. No es una novedad la lectura crítica a la forma draconiana de actuar de las microfinancieras privadas, la denuncia a las tasas de interés extorsivas que practican y sus efectos dañinos en el largo y ancho del globo han sido muy bien documentados en los múltiples trabajos de Milford Bateman, en especial el que escribe con Kate Maclean (2017). De hecho, una apreciación contestataria al verdadero “zoológico nocivo” de las microfinanzas en México viene siendo, cada vez más y más, el foco de análisis de economistas heterodoxos, como, por ejemplo, en los trabajos de Roberto Soto y Alicia Girón (2015). Por la seriedad y densidad del tema de las microfinancieras, en el futuro dedicaremos en este espacio textos única y exclusivamente para tratarlo.

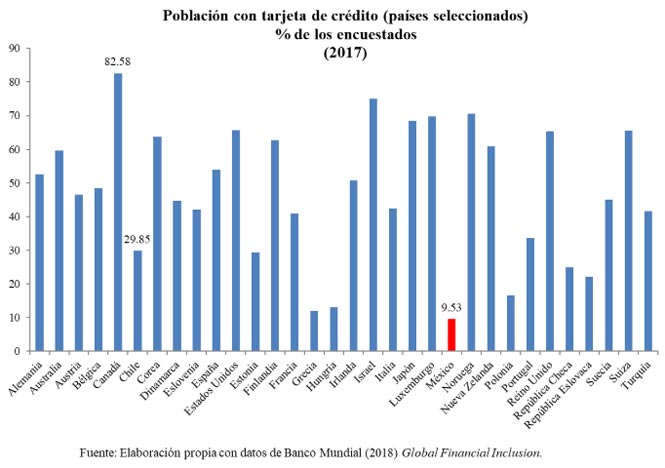

Para seguir avanzando un poco más en el tema de la exclusión del acceso al crédito, en la gráfica 2, podemos observar cómo México también se encuentra en la retaguardia, junto con países ex socialistas y de la periferia europea, en términos de popularización del uso de las tarjetas de crédito –que, dígase de paso, no es de las formas más baratas de obtener financiamiento personal –, una vez que apenas 9.53% de la población mexicana tiene una de ésas. En Canadá, por ejemplo, 82.58% de la población posee al menos una tarjeta de crédito. Hagamos una brevísima pausa, pues una vez más se escuchó el inconfundible quejido de nuestro susceptible lector, ahora diciendo “no usamos tarjeta de crédito para no endeudarnos, más vale ser juicioso y precavido”. Ojo, aquí no estamos haciendo apología al irresponsable despilfarro. Lejos de eso. Tener una tarjeta de crédito no es sinónimo de insensato derroche, de hecho, es todo al revés. Poder acceder a la posibilidad de usar ese servicio significa una alternativa más para el control del flujo de caja de nuestras finanzas personales.

Gráfica 2

No es sólo ante un imprevisto o emergencia, en un desdichado momento en el cual no se tiene el efectivo exacto a la mano, que la tarjeta de crédito se presenta como un instrumento extremadamente útil, un facilitador clave en la situación de aprieto. Ella, la tarjetita plástica rectangular, nos da chance de adquirir bienes y servicios que él, el efectivo —o ese papelito estampado con héroes nacionales y bellas obras arquitectónicas del país en cuestión— no hacen viable. ¿O por acaso es fácil comprar un boleto aéreo internacional o hacer una inscripción de aquel espectacular curso en línea mandando al vendedor/organizador un avioncito de dinero? Tampoco hace falta quedarnos con esos ejemplos tan clasemedieros, la popularización de las compras en línea es un hecho irreversible y las modalidades de pago que agilizan esas transacciones no pasan por la intensificación del uso de efectivo. Todavía hay la modalidad de pago de compras online en un Oxxo u otro equivalente bancario cualquiera, pero la posibilidad de pagarse en efectivo representa una fracción en extinción de las operaciones en línea, de una caprichosa reliquia. Para ser aún más incisivos, pensar en términos tan tangibles como “tarjeta” o “billete” es cosa del pasado, un pasado no tan lejano, pero pasado al final. Hoy día, basta ser poseedor de una específica serie numérica de claves y contraseñas y… zas, las compuertas del poder de compra se rompen.

A modo de apresurada conclusión, aún con la exposición de esos argumentos, vale mencionar que el desafío de aumentar las tasas de bancarización de la población no es la panacea. Combatir al “exilio crediticio” es tarea necesaria, pero no suficiente. En las conclusiones de un meticuloso estudio de la dinámica crediticia del sector bancario formal en Estados Unidos —en la cual se evidencia en múltiples formas el carácter altamente racista y con un claro sesgo anti-pobre que caracteriza la forma de operar de gran parte de la banca comercial tradicional—, Baradaran (2015) afirma que la forma más promisoria para que se dé efectivamente la democratización del acceso al crédito debe ir más allá del impulso a la bancarización, e incluso debe ir más allá del estímulo a la banca local en menor escala. Según la autora, favorecer el florecimiento de un sector bancario menos oligopolizado es una micro-respuesta a un macro-problema (Baradaran, 2015: 224). Una macro-respuesta residiría en estimular una discusión más amplia en términos de margen de maniobra del poder público en el sector bancario, para el caso de Estados Unidos, con la reactivación de la red de bancos postales. Esa discusión, aclimatada para América Latina, pasaría, invariablemente, por recolocar como punto central de la agenda la revigorización de la banca pública en sus distintas modalidades de actuación. En una palabra, los exiliados del crédito de hoy no dejan de ser el efecto colateral de la letargia que contagió a las maltratadas instituciones financieras públicas que resistieron el vendaval de las privatizaciones nocivas en el sector bancario de los años noventa.

Monika Meireles es Investigadora Asociada C del Instituto de Investigaciones Económicas de la Universidad Nacional Autónoma de México (IIEc-UNAM).

Referencias:

Baradaran, M. (2015). How the other half banks: Exclusion, exploitation, and the threat to democracy. Harvard University Press.

Bateman, M., & Maclean, K. (2017). Seduced and Betrayed: Exposing the Contemporary Microfinance Phenomenon. University of New Mexico Press Published, School for Advanced Research Press.

Girón, A. & Soto, R. (2015). “Microfinanzas: el debate actual”. En: Sector financiero: desafío para el desarrollo económico en épocas de financiarización. ENES León UNAM- Plaza Valdés Editores.

Powell, Jeff (2013), “El sub-financiamiento y la financiarización en México: ¿Paradoja mexicana o una parábola de economías con ingreso medio? En: Noemi Levy y Teresa López (editores), Financiarización y modelo de acumulación. Aportes desde los países en desarrollo. México, UNAM.