Cada actividad económica requiere el uso de recursos energéticos para llevarse a cabo, independientemente de si éstos provienen de fuentes renovables o no renovables y de si existe o no una causalidad entre crecimiento económico y consumo de recursos energéticos.1

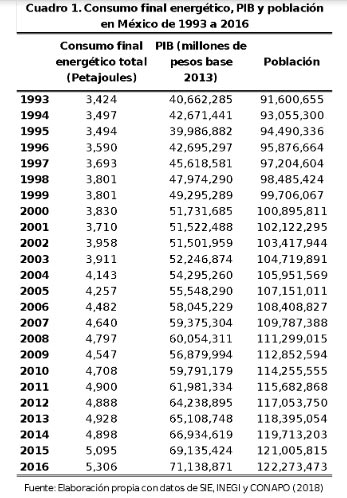

Para México, el aumento del consumo energético final2 ha coincidido con un incremento tanto del PIB como de la población total, como se puede apreciar en el siguiente cuadro.

Por lo anterior, es de suma importancia que se planifique una política pública energética que atienda a las necesidades de consumo de energía3 actuales y prevenga las futuras, con base en proyecciones de población y crecimiento económico. En este sentido, en las siguientes líneas se dará un esbozo general del uso de los recursos energéticos en la economía mexicana, algunos problemas actuales y la necesidad de cambio en la planeación de política pública nacional. La primera parte tratará sobre la situación del consumo energético y balanza comercial energética, mientras la segunda parte versará sobre la profundización de los tres sectores de la economía nacional con mayor consumo energético final.

Ilustración: Víctor Solís

En primer lugar, como cualquier tipo de consumo a nivel macroeconómico, existen dos opciones: satisfacerlo únicamente por la producción nacional (autosuficiencia energética), o bien por una combinación de producción nacional e importaciones (como ocurre en la mayoría de los países a nivel internacional). Es preciso indicar que las importaciones (en grandes cantidades4) sólo pueden ser para cierto tipo de energéticos, los cuales puedan (por su propia naturaleza o tecnología disponible) almacenarse por una cantidad de tiempo prolongada, lo que excluye a la generación de electricidad; por lo anterior, en cuanto al comercio exterior energético mexicano sólo nos enfocaremos en los hidrocarburos y sus derivados.

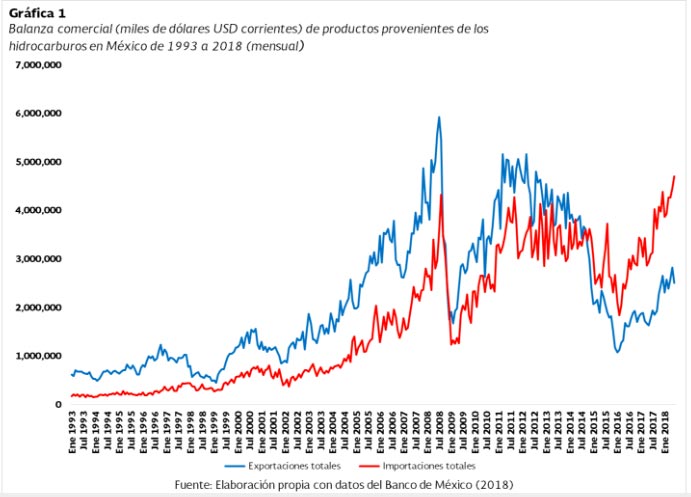

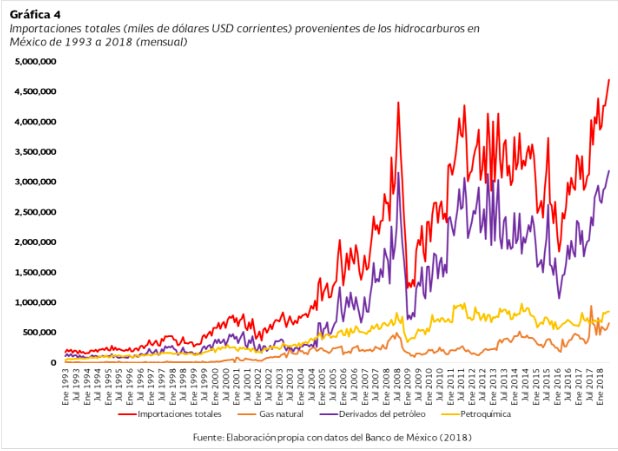

Para el periodo de 1993 a 2018 la economía ha pasado de un superávit comercial energético a un déficit comercial energético a partir de septiembre de 2014, tendencia que no ha cambiado al año actual.

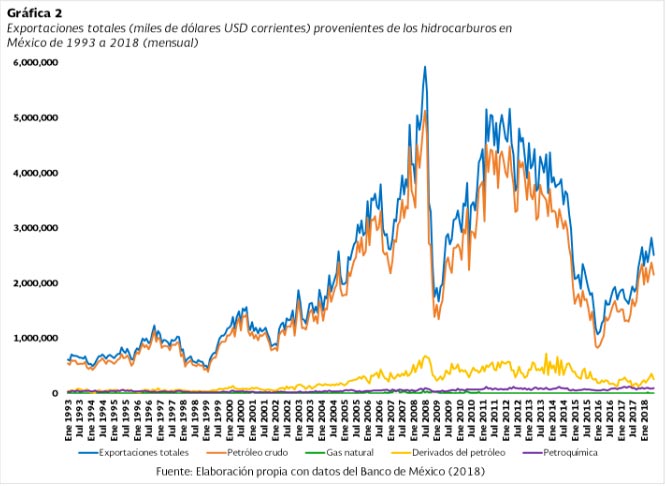

Sin embargo, a pesar de que antes del año 2014 México tenía superávit comercial, éste fue caracterizado por exportar productos de bajo valor agregado como el petróleo crudo; causado, en parte, por falta de refinerías operando al 100% de su capacidad (actualmente operan al 40%) y con mantenimiento constante, además de problemas de corrupción que no permitieron optimizar el gasto y dirigirlo hacia inversión en lugar de gasto corriente.

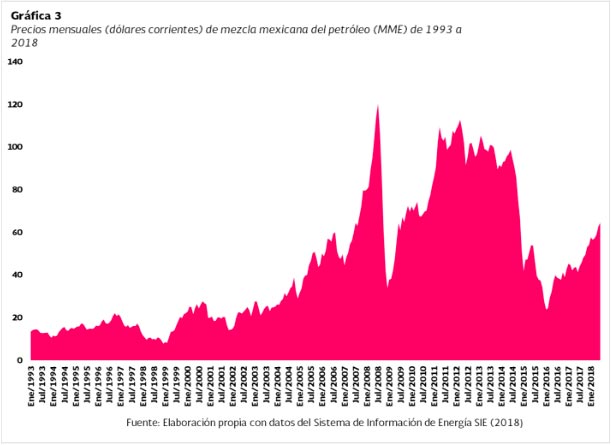

Tal situación expone los ingresos nacionales en la balanza de pagos, debido a la volatilidad característica de los precios internacionales de la mezcla mexicana del petróleo (MME) que responde a marcadores internacionales como el WTI y el Brent, la MME en este periodo varió un 294%, con un precio promedio simple de 49.13 USD y una desviación estándar de 30.78 USD.

Lo contrario sucedía respecto a las importaciones mexicanas, pues se introducían al país productos con alto valor agregado como los derivados del petróleo (gasolina para vehículos, diésel, fueloil, turbosina, aceites y grasas lubricantes, gas LP, gas butano, gas propano, coque, betún de petróleo, vaselina y parafina) y productos petroquímicos (cloruro de vinilo, hidrocarburos cíclicos y acíclicos, polímeros de etileno, polipropileno, polímeros de cloruro de vinilo, naftas, metanol alcohol metílico, etilenglicol, alquilbenceno). A esta situación, para una economía latinoamericana, se le conoce como deterioro de los términos de intercambio.

De tal manera, se hace impostergable pensar en una política industrial que tenga como objetivo fomentar actividades económicas que generen mayor valor agregado a los hidrocarburos nacionales extraídos. Cómo llegar a tal resultado puede tener diferentes propuestas, actualmente México cuenta con seis refinerías, que conforman el Sistema Nacional de Refinación (SRF): (Minatitlán (Veracruz), Tula (Hidalgo), Cadereyta (Monterrey), Madero (Tamaulipas), Salamanca (Guanajuato) y Salina Cruz (Oaxaca); nueve centro procesadores de gas natural y dos complejos petroquímicos.

El gobierno federal entrante se ha propuesto la construcción de una nueva refinería e inversión en las seis refinerías existentes, debido a su baja producción causada por paros no programados en las plantas de proceso del SRF, sobretodo en Madero, Minatitlán y Salina Cruz (Pemex, 2018, p.39). Esta propuesta ha sido de las más polémicas del sector energético, pues tanto el director actual de Pemex Transformación Industrial como de la calificadora Moody´s se han pronunciado en contra; sin embargo, no se han dado detalles de dónde provendría tal inversión ni el tipo de contrato, que para el caso lo ideal sería una asociación estratégica con el sector privado.

Otra opción, que no es excluyente de la anterior es redirigir el gasto al interior de Pemex para aumentar el margen de operación de Pemex Transformación Industrial y tener recursos tanto para el mantenimiento como para una reconfiguración, para que esto nos lleve hacia una mayor producción de combustibles utilizados nacionalmente (veremos más adelante por sector cuáles se utilizan) y desincentivar progresivamente los no estratégicos por su bajo precio y demanda en el mercado (como el combustóleo); además de empezar a refinar petróleo pesado (grados API y contenido de azufre) mexicano, ya que las refinerías actuales procesan petróleo ligero por falta de coquizadoras y plantas de hidrotratamiento y por ello hemos importado crudo de otros países.

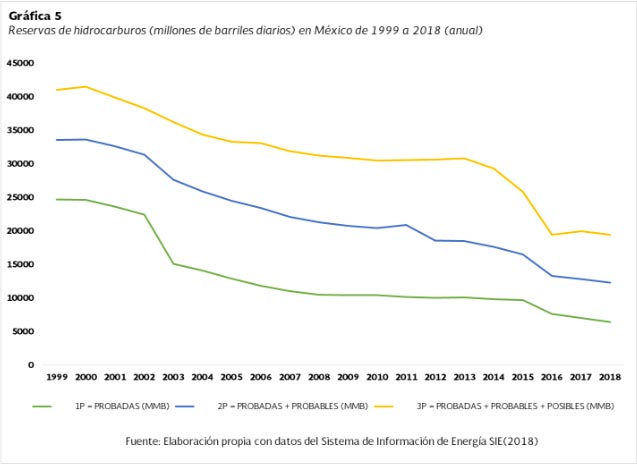

Sin embargo, tales planes de refinación deben ir siempre acompañados de un volumen de producción de petróleo y gas natural suficiente para cubrir los insumos en fases posteriores de la cadena de valor, por lo cual también se prevé una inversión en la perforación de pozos. Tal perforación está delimitada por la prohibición del fracking (una de las varias formas de explotar yacimientos no convencionales) que ya también indicó el gobierno entrante y condicionada por una tendencia a la baja de las reservas 3P.5

De manera que, aumentar la producción 600,000 miles de barriles diarios extra, suena poco plausible en dos años; puesto que la mayoría de los proyectos petroleros en el mundo tardan de 20 a 40 años en cumplir todas sus fases.6 Actualmente, los contratos en México en Exploración son 77 y en Evaluación son dos, por lo que para continuar a la siguiente fase podrían tardar otros 3-5 años para aumentar la producción junto con los 31 contratos que se encuentran en Desarrollo. De manera paralela, Pemex cuenta con 417 asignaciones de las cuales 113 se encuentran en Exploración y 259 en Extracción (no se sabe si en Desarrollo o Producción), la posibilidad de aumentar la producción es más alta con Pemex ya que cuenta con mayor cantidad relativa de áreas en posibilidades de producción, pero para llegar a ese objetivo será necesaria inversión para métodos de recuperación (aplicable para campos maduros) y análisis de rentabilidad y riesgo. Tal decisión debe tomarse con mucha cautela y por ello un cese por un tiempo a las licitaciones es necesario.

Aranxa Sánchez

Economista por la UNAM y miembro de Democracia Deliberada.

1 Existe un debate sobre la relación entre crecimiento económico y consumo de energía, el cual se puede resumir en cuatro diferentes posturas: la hipótesis de la neutralidad, la hipótesis de la causalidad unidireccional tanto del crecimiento económico hacia el consumo de energía como viceversa y la hipótesis de la causalidad bidireccional (Ozturk, 2010).

2 El consumo final energético se refiere a los energéticos utilizados para satisfacer las necesidades de energía necesaria para realizar sus actividades los diferentes sectores: transporte, industrial, residencial, comercial y público. Por otra parte, en este estudio no se utiliza el consumo final no energético, es decir, el que utiliza a los energéticos como materia prima para derivados petroquímicos, entre otros.

3 En este escrito, no entrará a discusión la eficiencia energética no por carecer de relevancia sino por cuestión de tiempo y espacio.

4 Si bien existe un comercio exterior de electricidad, por las condiciones actuales de tecnología sólo permiten un intercambio de poca magnitud y únicamente con los países vecinos.

5 Las reservas de hidrocarburos se dividen en tres tipos: 1P son las que tienen probabilidad de al menos 90% de que el volumen a recuperar sea igual o mayor al calculado, 2P son las que tienen probabilidad de al menos 50 % de que el volumen a recuperar sea igual o mayor a la estimación y 3P son las que tienen probabilidad de al menos 10 % de que el volumen a recuperar sea igual o mayor a la estimación. Así mismo, cada tipo de reservas incluyen al nivel anterior, es decir, 3P>2P>1P.

6 En los proyectos petroleros, de manera general existen las siguientes fases: Exploración, Evaluación, Desarrollo, Producción y Abandono.