La seguridad energética es definida por la Agencia Internacional de Energía (IEA) como la disponibilidad ininterrumpida de recursos energéticos a un precio asequible. En el corto plazo es entendida como la habilidad de una economía para reaccionar inmediatamente a cambios repentinos en el balance de oferta-demanda; a su vez, en el largo plazo es comprendida como la inversión en el abastecimiento de energéticos en concordancia con el desarrollo económico y el medio ambiente.

Este concepto está fuertemente relacionado con los eventos geopolíticos internacionales (Oswald, 2017), especialmente con el embargo petrolero de algunos países miembros de la Organización de Países Exportadores de Petróleo (OPEC) en 1973 hacia los EEUU, el cual ocasionó (parcialmente) la recesión económica mundial del periodo 1973-1975. A partir de tales sucesos es que se funda la IEA en el año 1974, como un organismo autónomo de la Organización para la Cooperación y el Desarrollo Económico (OCDE), su objetivo inicial era ayudar a los países miembro a coordinar de manera colectiva estrategias para futuras disrupciones en el abastecimiento de petróleo; sin embargo, actualmente comprende problemas más amplios del sector energético, es decir, además del petróleo se incluyen problemáticas relacionadas con el gas natural y carbón, la oferta y demanda de recursos energéticos, tecnologías de energías renovables, mercados eléctricos, eficiencia energética, acceso a la energía, la demanda de gestión y resiliencia, entre otros.

Ilustración: Víctor Solís

De tal manera que el presente trabajo de la EIA se enfoca en seguridad energética, desarrollo económico (que incluye erradicar la pobreza energética), cambio climático y la colaboración internacional. En este sentido, México se adhiere como miembro a esta agencia en 2018 y con ello se compromete, entre otras cosas, a tener un nivel de almacenamiento equivalentes a 90 días de importaciones netas (exportaciones menos importaciones) de sus recursos energéticos.

Al respecto, cabe señalar que México está muy lejos de esa meta: El nivel de inventarios de petrolíferos en México es significativamente inferior al registrado a nivel internacional, pues en 2016 equivalía a 15 días de ventas internas1 en el caso más flexible, pero si tomamos el más estricto es únicamente de tres días2 (Sener, 2017). Lo referente al consumo de gas natural es menos alentador: México no cuenta con ningún almacenamiento, pues se ha confiado en la capacidad de los gasoductos para abastecer (Pulso Energético, 2018), incluso si contamos una sustitución parcial temporal por gas natural licuado (GNL) en las terminales sería lo equivalente a tres días de consumo (Solís, 2018).

¿Qué se está haciendo para cambiar esta fragilidad del sistema energético?

Dado que lo anterior tiene fuertes implicaciones para la actividad económica en México, pues se disminuye el potencial de crecimiento económico del país, es imprescindible cambiar esta situación.

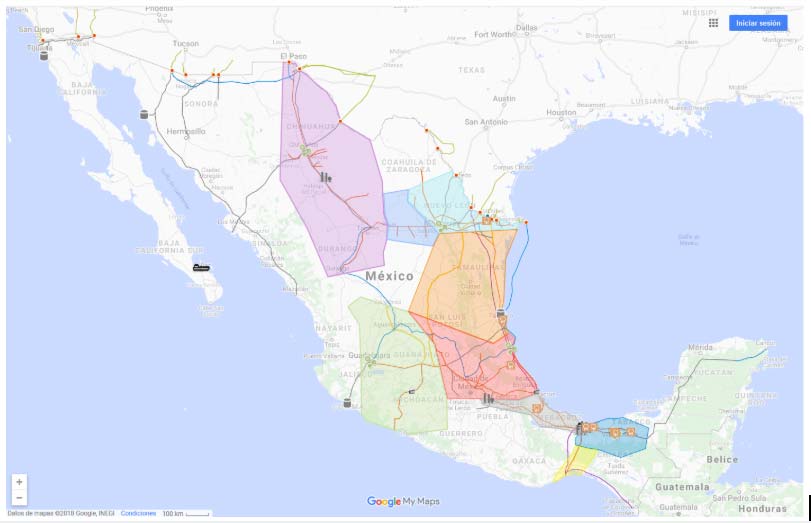

En el siguiente mapa3 realizado por la Secretaría de Energía (Sener), se puede observar la capacidad nacional de transporte de gas natural y de almacenamiento del GNL, incluyendo los puntos de internación, los gasoductos de importación provenientes de EEUU (puntos rojos), el sistema de SISTRANGAS (líneas amarillas y naranjas) y sus nueve zonas tarifarias (áreas geográficas marcadas en distintos colores), los gasoductos privados, las terminales de gas natural licuado tanto terrestres como embarcaciones marítimas (botes color gris), los complejos petroquímicos (símbolo gris) y los complejos procesadores (símbolo naranja), además de los gasoductos en proyecto (líneas moradas) y el plan quinquenal actual (líneas azules).

Respecto a los petrolíferos el mapa actualizado (2017)4 hecho por Sener incluye los poliductos, oleoductos, turbosino-ducto, combustóleo-ducto, magna-ducto, premium-ducto y diésel-ducto. También las seis refinerías, el complejo petroquímico, las terminales de almacenamientos tanto de Pemex como privadas así como terrestres y marítimas indicando si su importación es terrestre (frontera con EEUU) o marítima y las rutas marítimas a seguir entre cada terminal.

Con la reforma energética, se dio un mayor énfasis (considerando únicamente a los hidrocarburos y sus derivados) principalmente a la exploración y extracción, seguido de la creación de nuevos gasoductos y muy poco a la creación de oleoductos y almacenamiento de combustibles y al almacenamiento de gas natural. Esto se puede comprobar por las fechas de inicio de las licitaciones con su respectivo marco regulatorio:

• Exploración y extracción: Marzo de 2014 Pemex presenta su solicitud, el 13 de agosto de 2014 culmina la Ronda cero (Sener asigna a Pemex 83% de las reservas 2P y 21% de los recursos prospectivos) y el 11 de diciembre del 2014 se publica la convocatoria de la Ronda uno;

• Gasoductos: Las licitaciones para los gasoductos iniciaron en junio de 2014, sin embargo, varias dieron prórroga para recepción de propuestas y algunas quedaron desiertas, por lo que el proceso tuvo que repetirse.

• Oleoductos y almacenamiento de combustibles: 12 de diciembre de 2017 fue la fecha en la que se publica en el Diario Oficial de la Federación (DOF) la Política Pública de Almacenamiento Mínimo de Petrolíferos, a partir de ese punto comienzan las licitaciones.

• Almacenamiento de gas natural: El 26 de marzo del 2018 se publicó la Política Pública en materia de Almacenamiento de Gas Natural.

¿Por qué se dio prioridad a los contratos de exploración y extracción y no también a la red de transporte y almacenamiento?

Como indica Adrián Lajous (2014, pág. 52) un factor, que no es exclusivo del pasado gobierno federal, fue la asignación preferencial de recursos escasos a proyectos estratégicos de altísima rentabilidad en la fase extractiva de la industria petrolera, no reconociendo oportunamente los costos de largo plazo que suponía la subinversión registrada en refinerías y en infraestructura logística.

Un diferente elemento que afecta dichas inversiones es que al ser proyectos de infraestructura, los oleoductos y gasoductos pueden verse como bienes públicos, ya que no necesariamente habrá un margen de ganancia suficiente como para atraer la inversión privada si no se crean los incentivos necesarios mediante políticas gubernamentales, pues por años se asemejó a un monopolio natural. En relación con ello, la Comisión Federal de Competencia Económica (COFECE) enlista una serie de problemas para llegar a un mercado competitivo de gasolina y diésel.

Otra razón muy particular en México para no querer invertir recursos en estas actividades es el crimen organizado y la inseguridad reflejada en los múltiples casos de huachicoleo (robo de combustible) a los oleoductos: se estima que dicho delito lleva existiendo desde inicios del año 2000 y empeoró de manera drástica desde el gobierno de Felipe Calderón y su “guerra contra el narcotráfico” (Semple, 2017) y cada año le genera a Pemex pérdidas por alrededor de 30,000 millones de pesos; lo que es alrededor de 600,000 barriles al día más los costos por daños ambientales y de reparación de la infraestructura (BBC, 2018). Dicha tendencia llevó a que este sexenio se rompiera el récord de tomas clandestinas con la cifra de 40,071 (González, 2018).

¿Dónde estamos ahora?

A pesar de todo esto, el gobierno de Enrique Peña Nieto logró la gran tarea de empezar a redireccionar la seguridad energética; no obstante, no de la mejor manera posible. Dado que Pemex no cuenta con los recursos suficientes (ni financieros ni de experiencia en ciertos campos como las agudas profundas) eran necesarias las licitaciones para exploración y extracción y abrir las inversiones al sector privado, teniendo como resultado actualmente 110 contratos.

En cuanto a la red de gasoductos, se agregaron 16 nuevos proyectos;5 sin embargo, en algunos de los proyectos se violaron los derechos de las comunidades indígenas de acuerdo al convenio 169 de la Organización Internacional del Trabajo (OIT). Lo anterior, debido a que se empezaron las licitaciones de los gasoductos sin haber realizado una consulta previa, libre e informada, mismo que retrasó los proyectos por meses e incluso años por los debidos amparos que ejercieron las comunidades indígenas.6

De lo referente a la distribución y almacenamiento de los petrolíferos, en este momento existen 63 proyectos, de los cuales 36 ya cuentan con permiso de la Comisión Reguladora de Energía (CRE), tres están en proceso de evaluación por la CRE, cinco están en proceso de evaluación por la Agencia de Seguridad, Energía y Ambiente (ASEA), once están en proceso de evaluación por la Sener, dos en concurso con la Secretaría de Comunicaciones y Transportes (SCT) y el resto se encuentra en diferentes etapas.

Por último, en lo concerniente al almacenamiento de gas natural únicamente se han publicado las bases preliminares de licitación y hay 13 manifestaciones de interés para el proyecto (Chávez, 2018), pero, ante la restricción del tiempo, ya es en este nuevo sexenio que saldría la licitación.

¿Qué le toca a la nueva administración federal?

Si bien hay bastantes puntos a mejorar de la reforma energética iniciada en 2014, la administración entrante debe seguir dando pasos (y más acelerados) hacia la seguridad energética. En general, las estrategias pueden clasificarse en dos vertientes:

1. Producción nacional (tanto exploración y extracción como refinería y petroquímica).

2. Transporte y almacenamiento.

La propuesta del gobierno entrante sobre la nueva refinería en Tabasco, que fue reiterada en la consulta (fuera de la ley) realizada a finales de noviembre y de la cual organizaciones de la sociedad civil han reportado que se ha avanzado en la preparación de la refinería sin los permisos ambientales correspondientes, violando también los requisitos establecidos por ley de contar con una Manifestación de Impacto Ambiental (MIA); establece sólo una vía de varias que deben realizarse a priori.

El gobierno federal actual (incluyendo a Pemex) enfrenta múltiples dilemas: operación de los mercados petrolíferos, abasto de combustibles automotrices, desempeño operativo (pasando por su posible expansión) y financiero del sector de refinación y petroquímica, vulnerabilidad de infraestructura logística y acuerdos internacionales acompañados de nueva normatividad ambiental.

La elección entre diversas opciones tiene importantes consecuencias sobre la seguridad energética de México, conforme avanza el tiempo algunas opciones dejarán de estar disponibles, otras incluyen atacar conflictos de interés dentro de la industria y algunas entrañan consecuencias difíciles de aceptar por su falta de popularidad. Esta combinación de problemas es efecto del agotamiento de un modelo de organización industrial que respondía a condiciones muy diferentes a las vigentes y cualquier política que busque volver ese estadio será a todas luces un retroceso.

Aranxa Sánchez

Economista por la UNAM y miembro de Democracia Deliberada.

Referencias

BBC. (30 de Agosto de 2018). “Así operan los huachicoleros en CDMX; la nueva cara del crimen organizado”. Animal Político. Recuperado el 21 de Noviembre de 2018.

Chávez, I. (2018). Cenagas lanzará licitación de almacenamiento estratégico de gas. Energía hoy. Recuperado el 21 de noviembre de 2018.

IEA. (2017). Global Gas Security Review. How is LNG Market flexibility Evolving?

Recuperado el 21 de noviembre de 208.

Lajous, A. (2013). Dilema del suministro del gas natural en México. DF: Cepal.

Lajous, A. (2014). Los dilemas de la industria de refinación. En A. Lajous, La industria petrolera mexicana (págs. 34-57). CDMX: FCE.

Pulso Energético. (2018). El almacenamiento de gas natural: pieza importante para la seguridad energética. Pulso energético. Recuperado el 21 de noviembre de 2018.

Semple, K. (26 de Abril de 2017). In Mexico, an Epidemic of Fuel Thefts Becomes a Crisis. The New York Times. Recuperado el 21 de noviembre de 2018.

Sener. (12 de Diciembre de 2017). Diario Oficial de la Federación. Obtenido de Acuerdo por el que se emite la Política Pública de Almacenamiento Mínimo de Petrolíferos.

Solís, A. (2018). México tiene 62 proyectos de almacenamiento de combustibles: Sener. Forbes. Recuperado el 21 de noviembre de 2018.

1 Cifra que incluye existencias bombeables en refinerías, barcos, ductos y Terminales de Almacenamiento y Despacho (TAD) de Pemex.

2 Si sólo se consideran los inventarios en las TAD, que son los únicos de acceso inmediato para su distribución y consumo.

3 Para acceder a la versión interactiva del mapa siga este link.

4 Para acceder a la versión interactiva del mapa siga este link.

5 Tal cifra debe acotarse a la cancelación del gasoducto en Hidalgo.

6 La Comisión Nacional de Derechos Humanos (CNDH) emitió recomendaciones a Sener para resolver los casos actuales y no incurrir en esta violación de derechos en futuras licitaciones