De acuerdo con la meta de la Iniciativa de Acceso Universal a Servicios Financieros (UFA2020) del Grupo Banco Mundial (GBM),1 en 2020 todas las personas en el mundo deberían tener acceso a una cuenta de transacciones que les permitan guardar dinero, así como enviar y recibir pagos. Sin embargo, en la actualidad alrededor de 2,500 millones de personas no utilizan servicios formales financieros y el 75% de las personas en condición de pobreza no tienen cuenta bancaria (Banco Mundial, 2018).2 A un año de cumplir el plazo fijado, la exclusión financiera en México sigue concentrándose en los municipios rurales; las regiones Centro, Sur y Oriente y Sur concentran el menor porcentaje de cuentas, crédito, seguros y ahorros para el retiro (ENIF, 2018).3

Ilustración: Víctor Solís

En estudio4 realizado en cuatro comunidades rurales para conocer los efectos de la inclusión financiera y digital, así como la calidad del servicio, se constató que la organización social es piedra angular para poder acceder a éstos. La cohesión social de las comunidades es fundamental sobre todo cuando, desde diferentes frentes, se han ignorado las necesidades de las zonas rurales, sin considerar que la inclusión financiera puede ser un factor clave que contribuiría a la reducción de la pobreza y que podría impulsar el crecimiento económico de estas zonas vulnerables. Si además sumamos inclusión digital en estas zonas, se estaría hablando de un binomio que actuaría como punta de lanza para el desarrollo económico, al dar asequibilidad a los productos y servicios financieros para llegar a las zonas rurales remotas, con un bajo número de habitantes y que son comunidades que se caracterizan por un alto grado de marginación, exclusión, y con altos índices de población migrante.5

Respecto a la inclusión digital, el gobierno ha realizado grandes esfuerzos por abatir la brecha, los cuales sin duda han traído beneficios; sin embargo, no se ha conseguido resolver el problema de acceso universal a la banda ancha de forma óptima y con los niveles de servicio esperados. En algunas zonas en las que la infraestructura del operador alcanza a llevar un poco de cobertura, ésta resulta insuficiente y sin los niveles de servicio adecuados, pues son señales de repetidores que se degradan sin poder amplificarse y, por ello, se saturan con facilidad.

En la investigación realizada en 2018 en San Pablito, y Bienvenido de Hermenegildo Galeana en el estado de Puebla; Huamuxtitlán, Guerrero, y en Ixpantepec Nieves, Oaxaca, encontramos que las cuatro comunidades de estudio cuentan con infraestructura en telecomunicaciones,6 lo que supondría cobertura de acceso, pero esto no es garantía de inclusión digital ni de satisfacer las necesidades de la población. Por el contrario, encontramos que no existe calidad en el servicio que se brinda a estas comunidades, aun cuando el gasto promedio destinado para acceder al servicio de internet en los hogares es de 241.84 pesos mensuales.7 Es decir, el gasto destinado es alto en contraste con los servicios proporcionados, contrario a la percepción que se tiene de que en los hogares rurales no destinan dinero a este rubro y, aunado a esto, se puede considerar que las zonas rurales son rentables para los grandes proveedores que brindan el servicio, ya que la gente está dispuesta a hacer un gasto a cambio de un servicio de buena calidad que satisfaga sus necesidades de conexión. Por lo anterior, es indispensable ir más allá de la visión que se tiene actualmente sobre la inclusión digital, transmitir internet en zonas remotas no depende únicamente del ancho de banda, se requiere, además, que exista la tecnología adecuada para soportar un ecosistema de acceso a WiFi y medios de pago.

Asimismo se hizo evidente que, ante la falta de servicios financieros, las comunidades han hecho uso de sus propios recursos para hacer frente a necesidades no satisfechas del todo por los encargados de ello. Dos elementos relevantes son la cohesión social entendida como el grado de inclusión de los miembros en el conjunto de actividades cotidianas de la comunidad, así como la confianza. En un modelo de inclusión digital y financiera justo, que satisfaga las necesidades reales de hombres y mujeres, la cohesión social y la confianza deben tomarse en cuenta ya que es el abono que consolida las intervenciones y la apropiación de los proyectos.

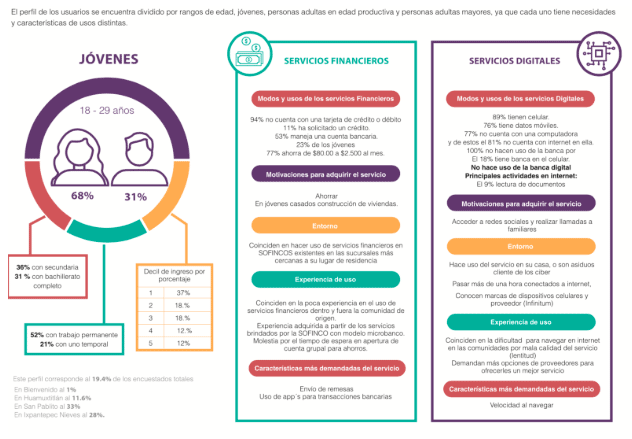

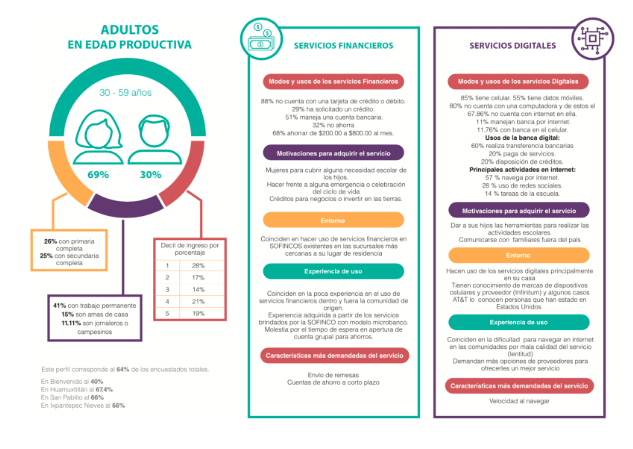

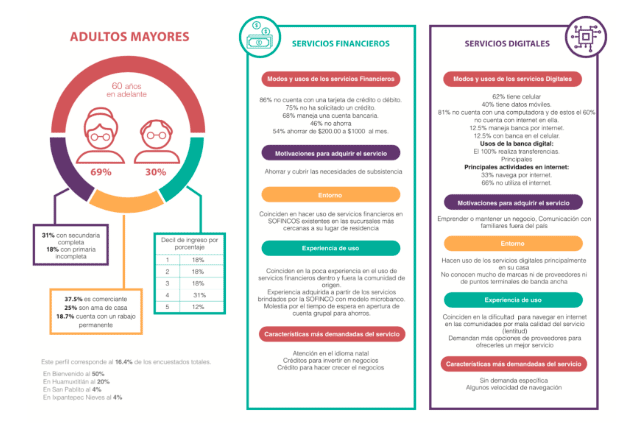

Igualmente, es fundamental considerar cuáles son los perfiles de usuarios dentro de las comunidades rurales, ya que si bien todos necesitan el acceso a internet y a los servicios financieros, el uso de éstos es para cumplir diferentes objetivos, dependiendo hacia quién vayan dirigidos. Dentro de la comunidad se identificaron perfiles de usuarios de acuerdo a rangos de edad, lo cual permitirá ponerlos a consideración de los tomadores de decisiones sobre todo cuando uno de los grandes objetivos de este gobierno entrante es dotar de servicios digitales o “internet gratuito a pueblos marginados”, y donde hacemos el hincapié acerca de que este servicio no sólo deberá manifestarse en infraestructura, sino también y principalmente en la calidad del servicio.

La confianza y el grado de cohesión social comunitario es de suma importancia para la adopción o resistencia de las intervenciones gubernamentales o de ONGS en las comunidades rurales. La cohesión social y la confianza son parte del éxito que han tenido los proyectos de inclusión financiera y son elementos que deben fomentarse en las intervenciones gubernamentales, estos dos elementos consolidan las intervenciones y la apropiación de los proyectos y nuevas tecnologías. Durante el estudio se pudo comprobar que donde existe mayor cohesión social, las intervenciones parecen tener mayor apropiación social y, por tanto, los impactos sociales y económicos son más evidentes.

El Modelo de Finanzas Rurales demostró que el ahorro es la base de los sistemas de intermediación financiera en zonas rurales. Lo que obliga a fomentar la creación de instituciones que impulsen el ahorro y el desarrollo local evitando aquellos modelos que promueven la extracción de los recursos económicos y ambientales a través de endeudamientos innecesarios e impagables. La inclusión financiera debe permitir el acceso a créditos, pero sustentados en las propias capacidades de ahorro de los usuarios, con apoyo de la institución para impulsar el desarrollo local. Este punto es vital, ya que en años recientes microfinancieras que ofrecen la posibilidad de dinero de manera inmediata y sin garantías han aumentado en nuestro país. Uno de los casos con estas características y que se encuentra en zonas rurales es Compartamos Banco, modelo que en un inicio logró colocarse en el mercado urbano entre personas que habían sido desatendidas de la banca comercial y que ahora se detecta su presencia en el mercado rural. Si bien este modelo ha demostrado que puede llegar a sectores y zonas desatendidas históricamente por la banca comercial tradicional, su modelo de negocio privilegia el crédito sobre el ahorro y, de tal modo, los escenarios de sobreendeudamiento y transformación de la pobreza en deuda no son diferentes a los experimentados con las microfinancieras, que no promueven el ahorro, pero a su vez tienen una clara ventaja sobre sus competidores, al ser regulados como banco, puesto que las regulaciones existentes entre los intermediarios financieros es distinto. Como lo sostiene Zamarripa (2015), “el tratamiento desigual es evidente ya que el monto cubierto por el seguro de depósito bancario es dieciséis veces el monto cubierto para las sociedades financieras populares”.

Ante este panorama es indispensable preguntarse cuál es la dirección que debe llevar la política gubernamental de inclusión digital y financiera en zonas rurales para cubrir las necesidades de hombres y mujeres con mayor rezago económico y social en nuestro país, y con ello contribuir a mejorar sus condiciones de vida, considerando los perfiles de usuarios para los servicios financieros y digitales.

Uno de los retos del próximo gobierno es crear o impulsar sistemas financieros rurales responsables que permitan el acceso a éstos y al uso de tecnologías digitales, pero sin sobre endeudar a los usuarios o socios, promoviendo los servicios de manera masiva, sin perder de vista la solvencia y estabilidad de los usuarios. Asimismo, los resultados favorables del Modelo rural deberán ser considerados por el Estado, a fin de fomentar la ampliación de sucursales ya existentes, sobre todo con modelos de SOFIPOS, creación de nuevas sucursales, acceso a tecnologías, sistema de información, así como asistencia técnica e innovaciones.

Otro de los grandes retos y quizá el que se deba resolver en el corto plazo, es dotar de infraestructura para que los proveedores de los servicios digitales puedan ofrecer un servicio de mayor calidad, aun cuando se trate de localidades con menos de 2500 habitantes, a fin de satisfacer las necesidades de la población en zonas rurales. Es decir, debe buscarse cubrir necesidades y no sólo brindar servicio pues ello no disminuye la brecha digital ni proporciona inclusión digital. Los servicios digitales y de banda ancha deberán ser accesibles a las personas, tomando en cuenta las zonas rurales donde los habitantes generalmente se encuentran en los deciles más bajos de ingresos, a fin de que consideren los costos de los servicios. Incluyendo los dispositivos dentro de una canasta de consumo de acuerdo a sus posibilidades monetarias.

No debe perderse de vista la importancia que desempeñan la inclusión digital y financiera como binomio exitoso, ya que sin una de las dos partes, la otra no podrá brindar un servicio adecuado, ambas son elementos indispensables para reducir la brecha financiera y digital que abona a la reducción de desigualdades en el medio rural y cataliza las oportunidades de bienestar.

La investigación realizada permite concluir que para que la inclusión digital y financiera tengan éxito, es fundamental generar una cooperación efectiva entre los diferentes actores involucrados, donde se encuentren incluidos gobiernos locales, empresas de Internet, operadores de telecomunicaciones, intermediarios financieros y la comunidad misma, a fin de conocer las necesidades específicas de cada territorio adecuando los servicios a estas. Invertir en infraestructura digital accesible y costeable contribuyendo a la disponibilidad y adopción de los servicios financieros digitales entre las poblaciones menos favorecidas, además, de que permitiría la existencia de una competencia sana entre los bancos comerciales y la banca social, que serviría de estímulo a los proveedores para mejorar el servicio.

Hernán Garza Villarreal

Experto en la industria de comunicaciones y servicios financieros, cuenta con más de 30 años de experiencia en el despliegue de tecnologías emergentes.

Mabel Almaguer

Psicóloga social y Maestra en Planeación y Políticas Metropolitanas por la Universidad Autónoma Metropolitana.

Yuribi Ibarra

Doctora en Antropología por el CIESAS y Directora asociada en METHOS Estrategias de Investigación.

1 Los datos y la investigación utilizados para la elaboración de este artículo fueron obtenidos y analizados por Methos – Estrategias de Investigación.

2 Banco Mundial, 2018. “Inclusión financiera”.

3 ENIF, 2018, Encuesta Nacional de Inclusión Financiera (ENIF) 2018, INEGI, México.

4 Inclusión Digital y Financiera: Un modelo de desarrollo para las comunidades (2019).

5 Condición que obliga a cubrir necesidades financieras, ya que también son comunidades con alta recepción de remesas.

6 Por lo menos una antena de transmisión de internet.

7 Resultados de la Encuesta realizada para la investigación.