Detrás de cada gran monopolio hay un profundo proceso de conquista: Microsoft en el sector tecnológico, Meta Platforms (antes conocida como Facebook) en las redes sociales, Google como el motor de búsqueda más utilizado. Pero, para controlar estos mercados, cada uno de estos gigantes tecnológicos tuvo que concentrarse en acumular suficientes ganancias para dominar dos terrenos esenciales: el financiero y el digital. El primero se conforma por sus actuales socios y accionistas; el segundo se ancla en el aumento constante del número de usuarios a lo largo y ancho del globo.

Asimismo, las empresas cuentan con diversas vías para aumentar sus ganancias; de ahí su atractivo frente a posibles inversores. Estas vías suelen ir desde la reducción de costos de producción por medio del subempleo y la deslocalización hacia regiones estratégicas hasta la alteración de sus hojas de balance con la finalidad de inflar sus propias acciones. Esto nos lleva a hablar de una brillante estrategia subyacente para la maximización del valor y de sus beneficios: la financiarización, definida por Thomas Palley como el incremento de la influencia de los agentes, mercados y motivos financieros por encima de los productivos. Esta estrategia ha modificado el desempeño de las empresas de tecnología, las cuales actualmente priorizan sus inversiones en el sector financiero sobre el sector real.

Bajo este escenario, la técnica de crecimiento de las firmas privadas se ha modificado para darle prioridad a la máxima de “valor para el accionista”. Es decir, el objetivo primordial de la gerencia es incrementar los rendimientos para sus accionistas, socios e inversionistas. Además, el sector bancario ha proporcionado un servicio “mágico” a las corporaciones para incrementar sus rendimientos: el fácil acceso a créditos. El resultado es que las empresas tienden a pedir cada vez más dinero prestado para aumentar la rentabilidad de sus fondos, pero no por medio de los canales tradicionales de la inversión productiva —que anteriormente consistían en la compra de maquinaria, materia prima, insumos o el pago de mano de obra— sino a través de los canales que abrió la financiarización: la recompra de sus propias acciones (stock buybacks) y, en consecuencia, la creciente acumulación de activos financieros. Esta técnica consiste en el uso de liquidez, generalmente obtenida a partir de créditos a corto plazo, para comprar un paquete de acciones que la misma empresa ha emitido y colocado en el mercado.

Al reducir la cantidad de acciones en circulación, las corporaciones logran inflar los precios de sus activos financieros. Esto se debe a que los stock buybacks resultan en un aumento del “beneficio por acción” (BPA): los beneficios netos de la compañía repartidos entre el número de acciones emitidas. Así, el beneficio que le corresponde a un inversionista por cada acción que ha adquirido aumenta a medida que esta última retira acciones del mercado por medio de su recompra: entre mayor sea el BPA, más atractiva será la empresa. Si la empresa logra su comedido, aumentará la demanda de sus acciones y por lo tanto elevara su precio de cotización en el mercado bursátil.

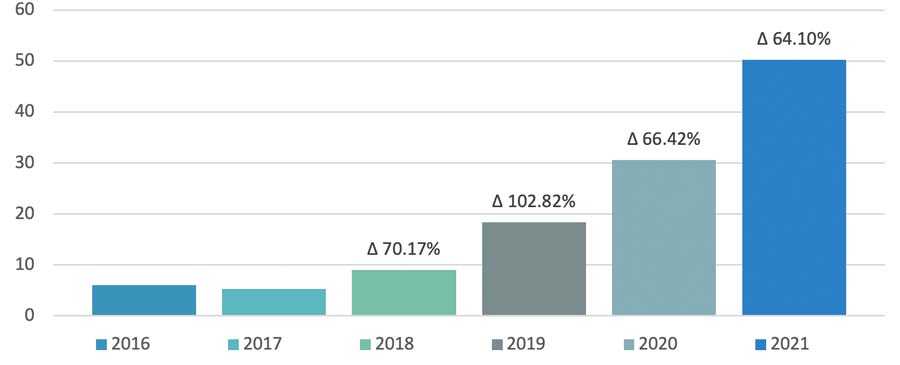

Muchas de las grandes empresas de tecnología han echado mano de esta forma de administración de recursos. Por ejemplo, Alphabet Inc —la firma propietaria de Google, Waymo y Sidewalk Labs, entre otras filiales dedicadas al desarrollo de tecnología e infraestructura— ha anunciado repetidas campañas de recompra de acciones en los últimos seis años, pasando de una inversión para este rubro de cerca de seis billones de dólares en 2016 a un gasto neto de más de cincuenta billones en 2021. El incremento en su gasto en sus propios activos financieros vino acompañado de un importante crecimiento en el precio de sus acciones, las cuales pasaron de un valor de 801 dólares en promedio durante el último mes de 2016 a un precio de hasta 2881 dólares al cierre de 2021. Además, como se observa en la gráfica, el porcentaje de variación con el que la empresa ha incrementado su inversión en recompra de acciones en los últimos cuatro años ha sido muy acelerado, por lo que es claro que Alphabet ha hecho un esfuerzo importante por incrementar su valor en el corto plazo con base en la financiarización de sus actividades.

Inversión en recompra de acciones por Alphabet Inc. de 2016 a 2021 (en billones de dólares)

Fuente: Elaboración propia con datos de los Estados Financieros de Alphabet Inc.

Igualmente, de acuerdo con las hojas de balance publicadas por Alphabet, la mayor parte de su capital proviene de fondos propios obtenidos por la expedición de acciones y por las ganancias retenidas (es decir: las ganancias netas que la empresa no ha distribuido entre los accionistas, sino que ha decidido reinvertir en la propia empresa con fines de crecimiento). Dado que la estrategia de Alphabet se basa en la recompra de sus propias acciones, se trata de una peligrosa forma de crecimiento que se manifiesta en la “titulización” de sus operaciones. Esta forma de crecimiento, definida por L.R. Wray como el auge de los valores o títulos como forma predominante de financiamiento, se basa esencialmente en mera especulación. Como han apuntado las economistas Alicia Girón y Alma Chapoy, este fenómeno provoca que los activos financieros adquieran vida propia, sembrando incertidumbre y riesgos crecientes en el sistema financiero global.

Hyman Minsky, el economista estadounidense que ha sido reconocido como uno de los mayores exponentes en el estudio de las crisis financieras, señaló que el auge de la titulización y la financiarización atañe a una creciente fragilidad financiera, pues transforma el financiamiento de las corporaciones en uno de tipo especulativo. La titulización y financiarización tienen como consecuencia que la empresa no siempre es capaz de hacer frente a sus obligaciones en todo momento debido a la insuficiencia de sus flujos de efectivo. En casos graves este tipo de estrategia puede derivar en un esquema de financiamiento parecido a la famosa estafa de Ponzi —caracterizada por sufragar el pago de utilidades a los inversores anteriores con los fondos de inversores más recientes— y posteriormente en la quiebra de la compañía. Podemos entonces aventurar que Alphabet se encuentra en un proceso de transición entre el financiamiento especulativo y el de tipo Ponzi, dado que actualmente más de la mitad de sus fondos se recargan sobre la comercialización de activos financieros, con lo que costea parte de su financiamiento interno y la constante recompra de acciones, formando un bucle de dependencia entre su crecimiento y la financiarización de sus actividades.

Por otro lado, en la industria tecnológica el mercado le pertenece a aquellas corporaciones que no sólo han conquistado el terreno financiero, sino que también han logrado persuadir tanto al accionista como al consumidor más escéptico. Ejemplos de este tipo de firmas son Tencent, Microsoft, Alibaba, Amazon, Baidu y la propia Alphabet. Estas empresas operan bajo un modelo de negocio conocido como “plataforma Big Tech”, el cual se basa en un “capitalismo de vigilancia”, explicado por la socióloga Shoshana Zuboff como la apropiación y la comercialización de la experiencia humana a través de la recabación y de datos digitales personales. La información que los usuarios proporcionan a aplicaciones o sitios web, ya sea voluntaria o inconscientemente, puede ser almacenada y utilizada para predecir el comportamiento de los consumidores. Se trata, pues, de la extracción de valor a partir de la información personal de los usuarios, convirtiéndolos en un producto lucrativo que se alimenta a sí mismo: mientras más datos se recauden, mejor será la experiencia del internauta, quien entonces pasará más tiempo en línea, proporcionando así más datos sobre sí mismo, y así sucesivamente.

Las empresas Big Tech han modificado su manera de obtener ingresos, ya que gran parte de sus ganancias derivan de la renta de activos intangibles: lucran a partir de la propiedad de activos monetarios que no corresponden a productos concretos, tales como software, derechos de propiedad intelectual o marketing. Esto permite a compañías como Alphabet generar un flujo de beneficios por la renta de sus espacios digitales y por el tráfico de información de sus consumidores.

La materia prima de Google, entonces, es el propio ser humano: su negocio consiste en la recopilación de datos que pueden predecir el comportamiento de los individuos, tales como la ubicación, las palabras más utilizadas, las páginas web visitadas, el género musical preferido, etcétera. Esta información clasifica al usuario en un determinado grupo o tipo, con lo que la empresa puede mejorar los “modelos” o patrones de conducta para pronosticar cómo evoluciona el comportamiento de cada grupo de usuarios. De esta manera, Google fue capaz de desarrollar el buscador web de mayor calidad y más utilizado en Occidente. Como muestra de ello se puede observar que la función de Google Suggest, la cual predice nuestros intereses antes de siquiera los expresemos a partir de la información de todas las búsquedas alguna vez realizadas.

Mientras tanto, otras corporaciones ofertan sus bienes y servicios en la plataforma Google, pagándole a Alphabet una renta para asegurar que su información aparezca en una posición ventajosa en este motor de búsqueda intangible que, al tener la mayor cantidad de usuarios y el mejor algoritmo para relacionar a cada tipo de usuario con sus intereses, logra ligar a consumidores con ofertantes incluso antes de que las personas manifiesten sus necesidades.

Tenemos entonces que el modelo de negocio de Big Tech empleado por Alphabet edificó su dominio monopólico una vez conquistados el terreno digital y financiero. Su poder se sustenta tanto en la concentración de usuarios como en su base de accionistas. Juntos, estos dos elementos le permiten a la firma liderar el mercado tecnológico y acumular cada vez mayor renta. De manera similar, el resto de las grandes empresas de tecnología ha aglomerado recursos financieros extraordinarios a través de esta forma de rentismo, conformando un circuito que encierra a consumidores, empresas, instituciones e inversionistas —siendo estos últimos su objeto primordial de maximización—. A pesar de las famosas advertencias de Minsky respecto al peligro de gestionar una empresa bajo tal esquema, esta dinámica financiera y operativa le ha otorgado un lugar privilegiado a los grandes conquistadores del sector tecnológico global.

Gabriela Rivera-Cortez

Estudiante de licenciatura en economía de la Universidad Nacional Autónoma de México

Referencias

Alphabet Inc. (2021). ANNUAL REPORT PURSUANT TO SECTION 13 OR 15(d) OF THE SECURITIES EXCHANGE ACT OF 1934 (For the fiscal year ended December 31, 2021). Alphabet Investors Relations.

Alphabet Inc. (2019). ANNUAL REPORT PURSUANT TO SECTION 13 OR 15(d) OF THE SECURITIES EXCHANGE ACT OF 1934 (For the fiscal year ended December 31, 2019). Alphabet Investors Relations.

Alphabet Inc. (2017). ANNUAL REPORT PURSUANT TO SECTION 13 OR 15(d) OF THE SECURITIES EXCHANGE ACT OF 1934 (For the fiscal year ended December 31, 2017). Alphabet Investors Relations.

Girón, A., y Chapoy, A. “Financiarización y titulización: un momento Minsky”. En: Economía unam, 6(16), 2009, p. 44-56.

Minsky, H. P. “Can “it” happen again? A reprise”. En: Challenge, 25(3), 1982, p. 5-13.

Palley, T. I. “Financialization: What It is and Why It Matters”. Working papers, no. 525. En Conference Finance-led Capitalism, 2007, p. 26-27.

Wray, L. R. “Lessons from the subprime meltdown”. En: Challenge, 51(2), 2007, p. 40-68.