Imagínate que te quedas varado en una isla. ¿Qué debes hacer para sobrevivir? Primero, buscar una fuente de agua para mantenerte hidratado; luego, comida para tener energía; posteriormente, un lugar que te pueda proteger y donde puedas descansar, además que sirva como un punto básico de referencia. Ese lugar al que puedes volver cuando tengas que ir por recursos es tu vivienda. Si estás leyendo esto, es probable que no vivas en una isla desierta, pero igual necesitas un hogar. Si eres mexicano, vives en una sociedad en la que el acceso a una vivienda digna es considerado un derecho, pero en la práctica parece ser otra cosa. El tema de la vivienda en México es complejo, más aún cuando se considera la desigualdad en el ingreso. Por ello, puede tener bastantes matices, uno de ellos es el problema de la asequibilidad de la vivienda en éste país.

Este breve texto busca analizar la asequibilidad de la vivienda y relacionarla con la desigualdad del ingreso en México. Un hogar asequible es aquel que destina a los gastos del hogar menos del 30 % de sus ingresos totales. En este sentido, en un país con las características de México, con altos niveles de desigualdad, parece utópico pensar en esto como una realidad posible. La asequibilidad es sólo uno de los siete componentes de una vivienda adecuada, de acuerdo al Programa de las Naciones Unidas para los Asentamientos Humanos del 2020, son: 1) seguridad de tenencia, 2) disponibilidad de servicios, materiales, instalaciones e infraestructura, 3) asequibilidad, 4) habitabilidad, 5) accesibilidad, 6) ubicación y 7) adecuación cultural.

El acceso a la vivienda en México para los grupos de bajos ingresos es proveída de dos formas: por medio de la autoconstrucción o a través de vivienda social. De acuerdo a la Encuesta Nacional de Vivienda en México (ENVI) de 2020, el porcentaje de los hogares que adquirieron una vivienda en forma de autoconstrucción representa el 57.3 %, aquellos que comprar vivienda nueva abarcan el 20.8 %, la proporción que la compró usada es del 14.6 % y quienes la obtuvieron de otra manera es del 7.3 %. Un hecho importante es que la principal forma de adquirir vivienda en México es la autoconstrucción. Lo anterior refleja dos cosas: en primer lugar, el gran tamaño que tiene el sector informal, ya que al no poder adquirir financiamiento para adquirir vivienda, termina optando por la autoconstrucción; en segundo lugar, refleja el régimen dualista de la política social, en específico la política de vivienda, ya que la cobertura de la protección social privilegia a los grupos de ingresos medios, como los trabajadores industriales, los empleados del Estado y los miembros de las clases medias. Por lo que se puede apreciar una clara marginación para los trabajadores informales, las clases campesinas y los grupos minoritarios en términos de acceso a vivienda financiada a través de una institución gubernamental. En ese sentido, la autoconstrucción sirve como una vía de escape para tener acceso a una vivienda.

A pesar de que la autoconstrucción es la principal forma de adquirir una casa en el país, la vivienda nueva es la segunda con mayor proporción. El proceso de liberalización financiera, ocurrido a finales de la década de los ochenta y al principio de los noventa, generó un cambio y un proceso de financiarización de la vivienda. A partir de la desregulación financiera se observó una vivienda producida por la especulación de las empresas privadas y comprada con hipotecas o créditos, lo que generó fue que el sector financiero privado se volviera un importante impulsor en el otorgamiento de financiamiento para la vivienda de clases de ingreso medio, alto y de los grandes corporativos. Sin embargo, a partir de la crisis de 1994, el papel del financiamiento privado pasó a segundo plano y el financiamiento otorgado por los programas gubernamentales pasó a ser el principal. Con ello, los bancos cambiaron su tendencia al otorgar préstamos para la adquisición de una vivienda.

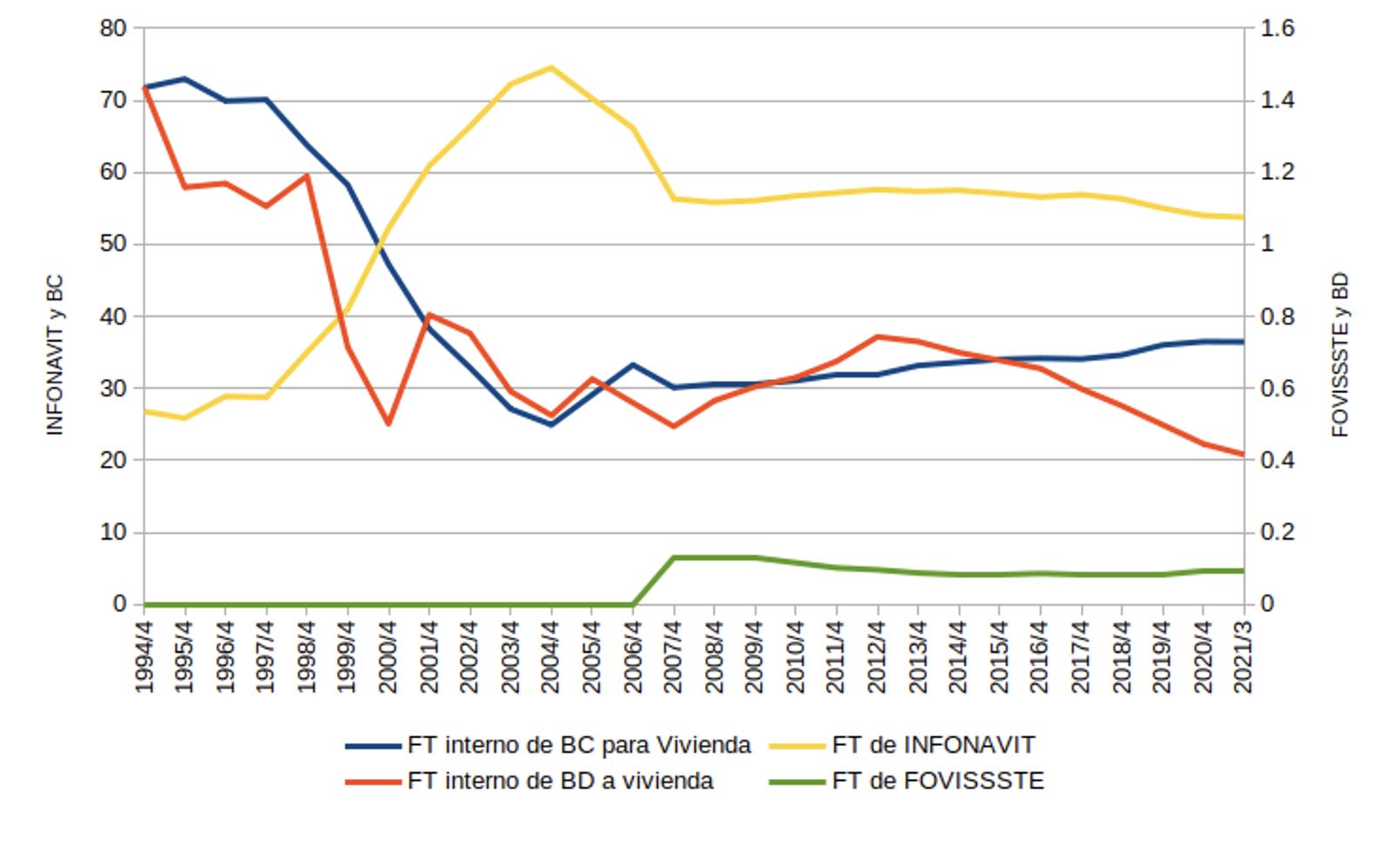

Lo anterior se ve reflejado en la gráfica 1, muestra cómo se distribuye el financiamiento a la vivienda de 1996 a 2021 entre cuatro actores principales: la banca comercial (BC) y el Instituto del Fondo Nacional de Vivienda para los Trabajadores (Infonavit) en el eje Y principal y la banca de desarrollo (BD) y el FOVISSSTE en el eje Y secundario. En ella se observa cómo antes de la crisis de 1994 el actor que otorgaba mayores créditos era la BC y el cambio posterior en el que los bancos disminuyen su participación en los préstamos otorgados para la vivienda. Al mismo tiempo, el financiamiento otorgado por el Infonavit va en aumento, lo que refleja como el Infonavit tomó las riendas del crédito a la vivienda y fungió como sustituto al financiamiento que otorgaba la banca privada.

Gráfica 1. Distribución del financiamiento en México para vivienda de 1994 a 2021

Fuente: elaboración propia con la base datos del Banco de México.

Nota: La suma de los 4 es igual a 100, la separación de los ejes se hizo para que se pudieran apreciar los valores de BD y de FOVISSSTE

Otro año importante para la política de vivienda en México es el año 2000, cuando se renovó dicha política y esto resultó en un incremento en la diversidad de la propiedad de la vivienda, considerando no sólo la autoconstrucción, sino también las hipotecas o créditos públicos. Estas nuevas políticas brindaron a las familias de bajos ingresos posibilidades de financiamiento más amplias, como préstamos más pequeños y financiamiento mixto de vivienda, aumentando la propiedad de viviendas por parte de las familias de bajos ingresos. Cabe mencionar que esta política siguió siendo excluyente para el sector informal. El financiamiento interno de la banca comercial y del Infonavit se vieron fuertemente afectados por la crisis de 2008 y 2009. De tal forma, a partir de ese momento la distribución del financiamiento a la vivienda no ha cambiado significativamente.

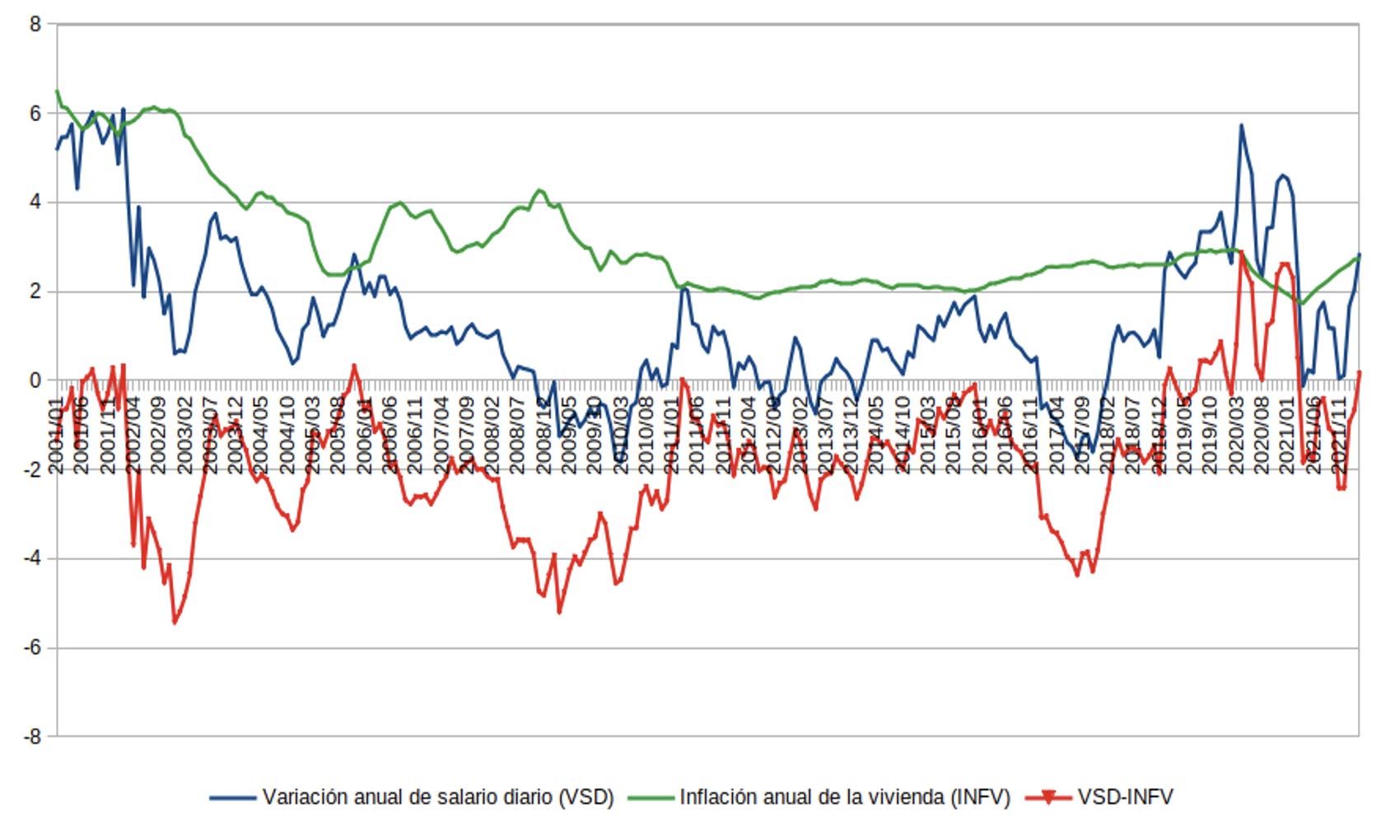

A pesar de que en México hubo un avance en el acceso a la vivienda en los hogares con menor nivel de ingreso —desde el punto de vista de los salarios—, esto no es suficiente. En la gráfica 2 se puede observar la tasa de crecimiento anual del promedio mensual del salario diario a precios constantes (VSD), la inflación anual del componente de vivienda del Índice Nacional de Precios al Consumidor (INFV) y la diferencia entre la variación del salario y la inflación de la vivienda (VSD-INFV), con datos mensuales de enero de 2001 a marzo de 2022. En ella observamos, en primer lugar, la tendencia decreciente de la variación del salario real, lo que a largo plazo genera una peor distribución del ingreso. En segundo lugar, observamos que, a lo largo de los últimos 20 años, el precio de la vivienda ha aumentado más que el salario real, lo que significa que para los mexicanos cada vez es más difícil adquirir una vivienda. Algo que es importante señalar es que, como los datos del salario fueron obtenidos del IMSS, este análisis se enfoca en los trabajadores formales que, por lo regular, perciben mayores ingresos que aquellos que se encuentran en el sector informal.

Gráfica 2. México: tasa de crecimiento anual del salario diario como promedio mensual a precios constantes ( 100= julio 2018) (VSD), la inflación anual del componente de vivienda del INPC (INFV) y la diferencia entre VSD-INFV, del 2001 al 2022

Fuente: Elaboración propia con base datos del IMSS y el Banco de México.

Nota: VSD-INFV<0 significa que la inflación de la vivienda crece más que el salario.

VSD-INFV>0 significa que el salario crece más que la inflación de la vivienda.

A partir de la Encuesta Nacional de Ingreso Gasto de los Hogares (ENIGH), un instrumento de estudio estadístico diseñado por el Instituto Nacional de Estadística y Geografía de México (Inegi), se calculó el salario promedio mensual por decil de ingreso. Con ello, también se obtuvo el gasto total promedio destinado a la vivienda y este fue de 3 285 pesos mexicanos. A partir de la Encuesta Nacional de Vivienda (ENVI) se obtuvo que el pago promedio mensual de los hogares que tienen viviendas que son propias pero que las siguen pagando, fue de 3 361 pesos mexicanos. Todos los anteriores corresponden a datos de 2020. A partir de lo anterior se elaboró la tabla 1, en la que tenemos que el ingreso mensual promedio (IMP) por decil de ingreso en la primera columna; en la segunda tenemos el porcentaje que representa la proporción del pago promedio mensual de la vivienda con respecto al IMP; por último, en la columna de la ENIGH tenemos el porcentaje que refleja el gasto promedio mensual destinado al hogar en relación con el IMP.

Tabla 1. Proporción del pago (ENVI) y gasto (ENIGH) promedio mensual destinado al hogar con respecto al ingreso corriente mensual promedio por decil de ingreso del año 2020

|

|

Ingreso corriente mensual |

ENVI |

ENIGH |

|

I |

3313 |

101.46 |

99.16 |

|

II |

5621 |

59.8 |

58.45 |

|

III |

7425 |

45.27 |

44.24 |

|

IV |

9186 |

36.59 |

35.76 |

|

V |

11122 |

30.22 |

29.54 |

|

VI |

13369 |

25.14 |

24.57 |

|

VII |

16223 |

20.72 |

20.25 |

|

VIII |

20199 |

16.64 |

16.26 |

|

IX |

26812 |

12.54 |

12.25 |

|

X |

54427 |

6.18 |

6.04 |

Fuente: Elaboración propia con datos de la ENVI (2020) y la ENIGH (2020)

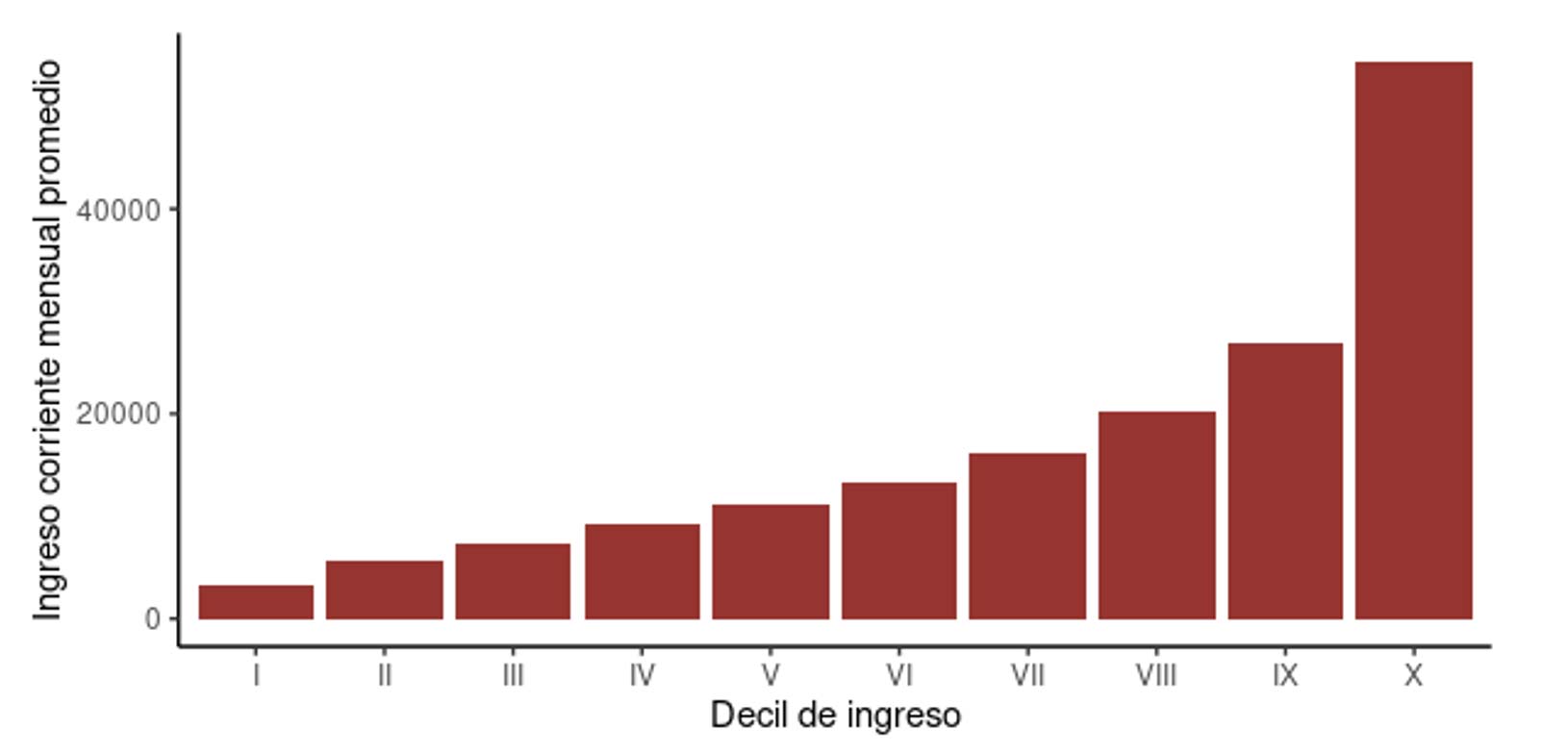

Con los datos de la tabla 1 se pueden deducir varias cosas: primero, la gran desigualdad que existe en la distribución del ingreso, el salario promedio del decil X es 15.42 veces mayor que el del decil I. Se puede observar dicha desigualdad en el gráfico 3, en el que se muestra el salario promedio por decil de ingreso. Ahora bien, una sociedad con una gran desigualdad de ingreso tiende a tener una población con mayores niveles de pobreza; asimismo, refleja una sociedad con baja movilidad social para los grupos de población marginados y para los que pertenecen a los deciles de ingreso más bajo.

Gráfico 3. Salario corriente mensual promedio por decil de ingreso del año 2020

Fuente: Elaboración propia con datos de la ENIGH

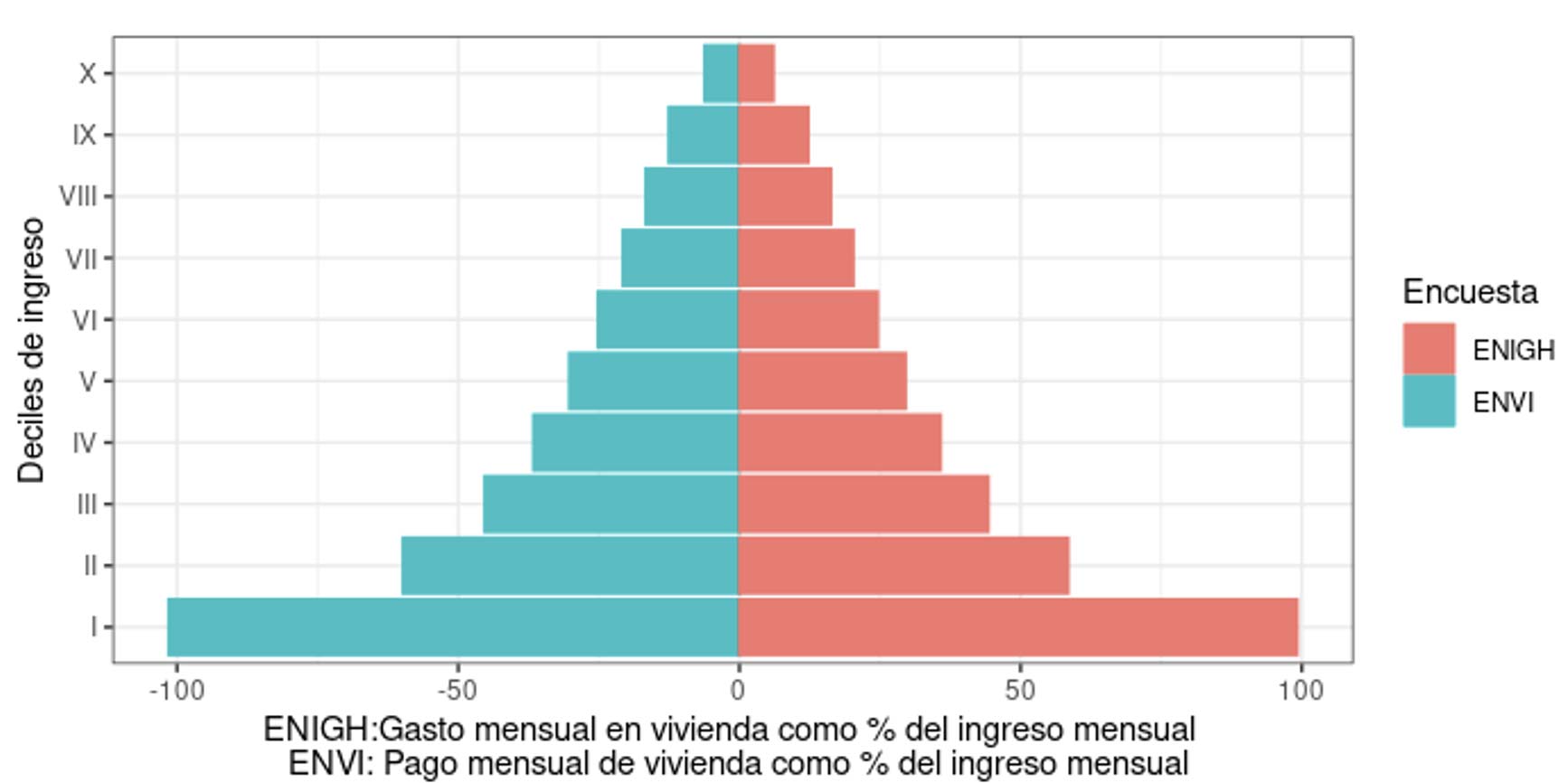

En segundo lugar, con la tabla 1 podemos apreciar el porcentaje de la población que puede acceder a una vivienda asequible. Se observa que, al menos en promedio, las personas que pertenecen a los deciles I-V no tienen posibilidad de acceder a un hogar con estas características. En el gráfico 4 podemos apreciar que las personas del decil I deben destinar 101.46 % y 99.16 % de su ingreso para cubrir los gastos de un hogar promedio de acuerdo a la ENVI y a la ENIGH, respectivamente. Esto significa que si quieren tener un hogar tendrían que emplear todo su ingreso, por lo que el acceso a una vivienda digna queda imposibilitado. En el otro extremo, obtenemos que el porcentaje de ingreso que debe destinar el decil más alto (X) es de tan solo el 6.18 % y 6.04 % de acuerdo a la ENVI y a la ENIGH, respectivamente, lo que refleja una grave desigualdad de acceso a la vivienda digna en México.

Gráfico 4. Pirámide de proporciones de la ENIGH y la ENVI

Fuente: Elaboración propia con datos de la ENIGH y la ENVI

En conclusión, se puede decir que, con cálculos de acuerdo a la ENVI y a la ENIGH, el 50 % de la población mexicana no puede acceder a una vivienda asequible, esto bajo un contexto en el que los salarios crecen más lento que el precio de la vivienda y en un país con una desigual distribución del ingreso.

Una de las instituciones a las que más le debería de preocupar esta situación es al Infonavit, ya que es la institución líder respecto al financiamiento de la vivienda en México y, de acuerdo con el artículo 3ro de su ley, tiene como objetivo establecer un sistema de financiamiento que permita a los trabajadores acceso a crédito barato y suficiente. Aunque es importante reconocer los alcances y limitaciones de dicha institución, no la exime de contribuir con acciones y programas que ayuden a resolver o mitigar esta problemática. Por último, el sector financiero también debería preocuparse, ya que si la tendencia de los salarios sigue siendo la misma, la población con capacidades económicas de obtener créditos para adquirir vivienda disminuirá aún más, lo que significa una menor demanda de productos financieros en su conjunto.

Celso Alán Villegas Lomelí

Economista por la Universidad Nacional Autónoma de México (FE-UNAM)

Referencias

ONU-Habitat México, Programa de las Naciones Unidas para los Asentamientos Humanos, 2021.

Bredenoord, J., y Cabrera Montiel, L. Affordable housing for low-income groups in Mexico and urban housing challenges of today, 2014.

Monkkonen, P. “The Housing Transition in Mexico”, Urban Affairs Review, 2011, pp. 672-695.

Levy, N. “El impacto de la nueva configuración del sistema financiero en el financiamiento del desarrollo”, Economía Informa, 355, 2008, pp. 91-107.