Uno de los rasgos más debatidos en la Miscelánea Fiscal 2022 aprobada es el límite que se le impuso a las deducciones por donativos de las personas físicas a las organizaciones de la sociedad civil (OSC). Se determinó, en concreto, que los donativos forman parte de la misma bolsa de gastos acumulables para deducir en un año fiscal, cuando actualmente se contabilizan por separado.1 En otro artículo en este espacio describimos cómo el asedio fiscal a la sociedad civil viene por diferentes frentes,pero hoy vale la pena mirar a detalle el asunto de las deducciones.

Ilustración: Víctor Solís

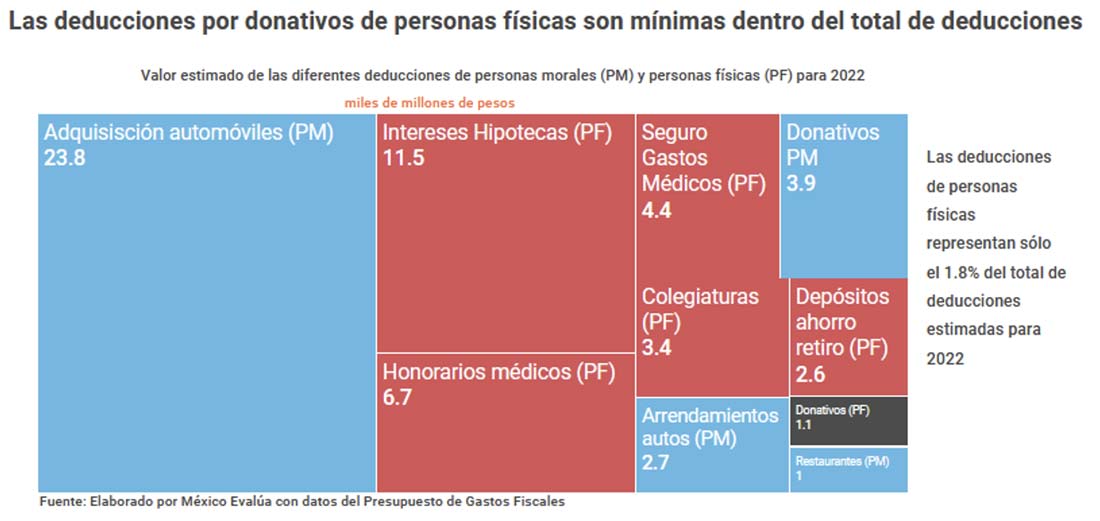

De entrada, hay que calcular su tamaño real. Las deducciones por donativos han representado entre 8 % y 9 % del total de deducciones de las personas físicas y morales entre 2010 y 2022. Es decir, no tienen un papel preponderante en términos de pérdidas recaudatorias o gastos fiscales. Además, no hay proporcionalidad entre la afectación a las OSC y el supuesto impulso al potencial recaudatorio que esta medida representará —tal impulso es ínfimo: 1.1 mmdp o 1.8 % del total de deducciones, como se expone en la siguiente gráfica—.

Para ponerlo todavía más en perspectiva, estos 1.1 mmdp que representan las deducciones por donativos de personas físicas se ven todavía más pequeños frente al presupuesto de programas como las Pensiones para el Bienestar de los Adultos Mayores, que para 2022 tiene presupuestados 238 mmdp, o el Tren Maya, con 63.2 mmdp.

El potencial recaudatorio no parece ser la principal razón detrás de la medida. De hecho, y a pesar de los cambios propuestos en la Miscelánea Fiscal, para 2022 se esperan deducciones por donaciones por 5.1 mmdp, 3 % (158 mdp) más que en 2021, o 37 % (1.3 mmdp) más que en 2010, según el documento de Renuncias Recaudatorias de la Secretaría de Hacienda, antes llamado Presupuesto de Gastos Fiscales. Además, del total de deducciones, la mayor parte (77 %) se ha realizado por personas morales, de acuerdo con el promedio observado de 2010 a 2022. Cabe mencionar que se estima que las deducciones por donativos de personas físicas sean de 1.2 mmdp; un crecimiento de 3 %, la misma magnitud que el esperado para las personas morales.

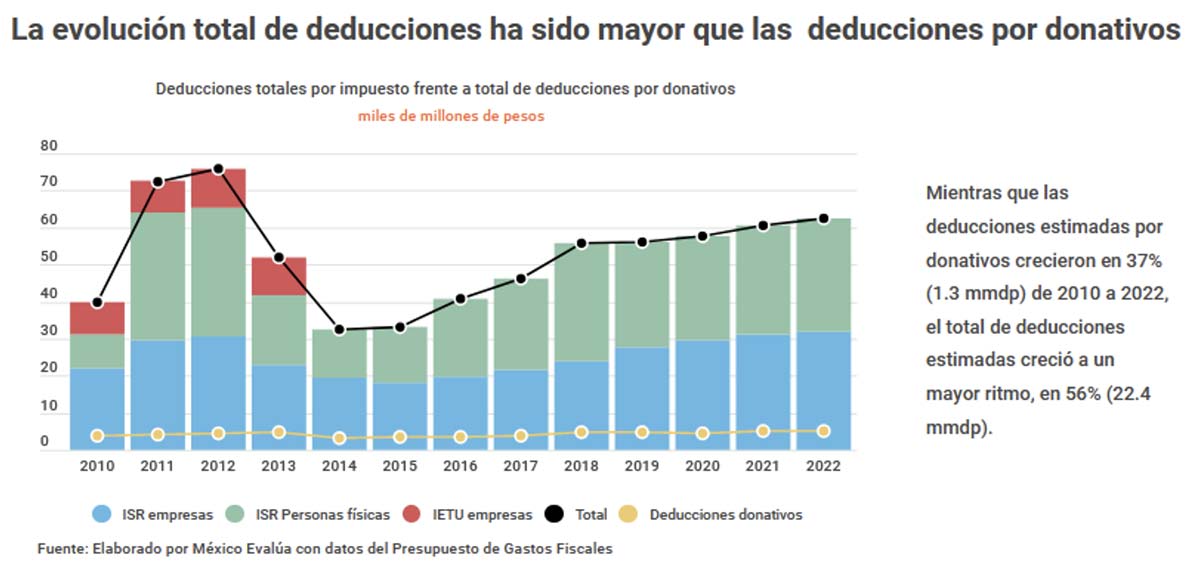

Con todo lo anterior, este crecimiento histórico de deducciones por donativos no impresiona tanto si se compara con el resto. Mientras que las deducciones estimadas por donativos crecieron en 37 % (1.3 mmdp) de 2010 a 2022, el total de deducciones estimadas creció a un mayor ritmo: 56 % (22.4 mmdp).

En 2010 se estimaron deducciones de donativos de 3.5 mmdp, un 9.3 % del total de deducciones para ese año. Para 2019 se estimaron 4.5 mmdp, 29 % (1.03 mmdp) más que en 2010, pero representando sólo 8.6 % del total de deducciones para ese año. Asimismo, para 2021 las deducciones estimadas por donativos serán de 4.7 mmdp, 5 % (224 mdp) más que en 2019, pero representan sólo 8.2 % del total de deducciones estimadas.

De esta forma, al sólo considerar las estimaciones por deducción de donativos de Hacienda, se puede afirmar que han crecido a la par de las otras deducciones y que no han incrementado su proporción entre las otras pérdidas recaudatorias.

Según los estimados de pérdida recaudatorias, las deducciones de mayor monto son por la compra de automóviles de personas morales, por 19.7 mmdp, o 38 % del total estimado de deducciones, seguido por los intereses de créditos hipotecarios pagados por las personas físicas, con 9.6 mmdp o 18 % del total.

Más incongruencias sobre el potencial recaudatorio

Adicionalmente a los estimados de pérdidas recaudatorias, entre éstas, las ocasionadas por las deducciones de donativos a OSC la Secretaría de Hacienda reporta las deducciones efectivas por donativos de las donatarias autorizadas con dos años de retraso.

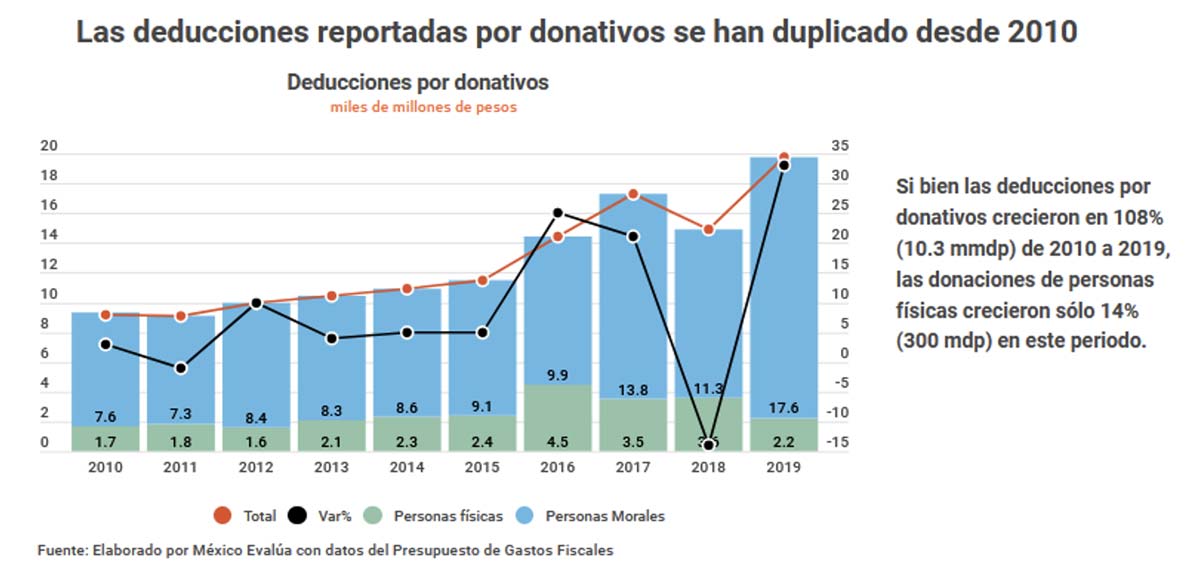

En 2019, el dato disponible más reciente en el documento de Renuncias Recaudatorias 2021, las deducciones por donativos a donatarias autorizadas alcanzaron la cifra de 19.8 mmdp. Frente a 2010, cuando se dedujeron 9.2 mmdp, la cifra de 2019 fue 114 % (10.6 mmdp) superior, lo que significa una tasa de crecimiento promedio de 10 % anual.

Al igual que en los estimados, en las deducciones reportadas, los donativos de personas morales acaparan la mayor parte: el 80 % en promedio de 2010 a 2019. No obstante, para 2019 esta proporción aumentó hasta 89 %, debido a una caída de las deducciones de personas físicas de 38 % (1.4 mmdp). En otras palabras, con los datos reportados más recientes, las deducciones que se han fortalecido son las de personas morales y no las de personas físicas, las cuales se buscan limitar para 2022.

Finalmente, el propio Centro de Estudios de las Finanzas Públicas (CEFP) de la Cámara de Diputados no espera un gran impacto recaudatorio derivado de la Miscelánea Fiscal 2022. En una solicitud de información con número 330030221000075 de fecha 30 de septiembre de 2021, le solicitamos a dicho instituto “el estudio de impacto fiscal sobre las modificaciones a la Ley del IVA, Ley de ISR, Ley del IEPS y cambios al Código Fiscal de la Federación”. La respuesta fue la siguiente:

“Me permito agregar que la mayoría de las modificaciones propuestas son de orden administrativo, por lo que su eventual aprobación no generaría un impacto en la recaudación. Le comento también que algunos de los cambios en materia del Impuesto sobre la Renta, ISAN e IVA podrían generar algún efecto sobre la recaudación, sin embargo, este Centro no ha realizado las estimaciones correspondientes.

“Derivado de las actividades de este Centro de Estudios y como se refiere en el numeral 1 párrafo segundo y numeral 2 de este documento, debido a que no ha sido solicitado por ningún legislador o legisladora, comité, comisión, u órgano de gobierno, este Centro no cuenta con ninguna estimación sobre la recaudación producto de los cambios fiscales”. 2 La respuesta fue firmada por Ildefonso Morales Velázquez, director general del CEFP.

Las afectaciones reales de la Miscelánea Fiscal 2022

A pesar de que la mayor parte de los donativos provienen de empresas, como lo muestra la Secretaría de Hacienda, alrededor de dos mil OSC dependen entre 30 % y 100 % de los donativos de personas físicas, por lo que serían las más afectadas por los cambios en la Miscelánea Fiscal 2022, según información del Centro Mexicano para la Filantropía (Cemefi).

El tipo de organizaciones más afectadas serían aquéllas de tipo “padrinos”, donde los donantes conocen a las personas beneficiadas, ya sea en albergues, orfanatos y centros educativos, entre otros.

Los cambios para 2022 pretenden poner en la misma bolsa los gastos deducibles como gastos médicos y funerarios, intereses por hipotecas, transporte escolar, colegiaturas con los gastos por donativos.

Actualmente, las personas físicas pueden deducir gastos con un límite de 163 mil pesos, como gastos médicos y funerarios e intereses de hipotecas, entre otros, y adicionalmente pueden deducir donativos de hasta 7 % de su ingreso anual y aportaciones extraordinarias al fondo de ahorro para el retiro.

Para 2022 se propone poner dentro de la misma bolsa, con límite de 163 000 pesos, a los donativos y aportaciones extraordinarias al fondo de ahorro, disminuyendo la cantidad total de gastos que se pueden deducir. Así, es del todo previsible que las personas disminuyan su cantidad de donativos.

Con estas modificaciones se podrían dejar de percibir más de 8 mmdp provenientes de donativos de personas físicas nacionales, que hoy destinan fondos en su mayoría a la realización de actividades asistenciales, de acuerdo a estimaciones del Cemefi.

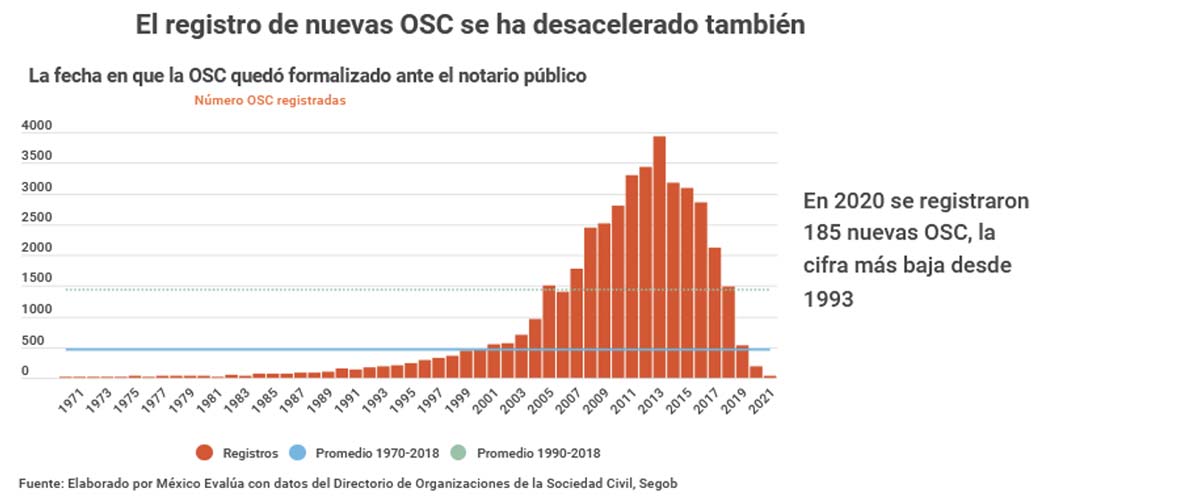

Esto se suma a un dato sorprendente: la evolución de la ‘tasa de natalidad’ de las OSC. En 2013, se logró un máximo de 3927 nuevas OSC registradas ante notario público. Después, la tasa decayó, según el directorio de Organizaciones de la Sociedad Civil de la Secretaría de Gobernación.

Para 2018 la creación de OSC fue de sólo 1480, un número similar al de 2007. No obstante, para 2019 la creación de OSC fue de 531, un nivel similar al de 2002, y para 2020 se crearon sólo 185 nuevas OSC, una cifra no vista desde 1993. Si bien se necesita un estudio más profundo para verificar la causalidad entre los menores donativos del Gobierno y la creación de nuevas OSC, pero todo parece indicar que existe una correlación.

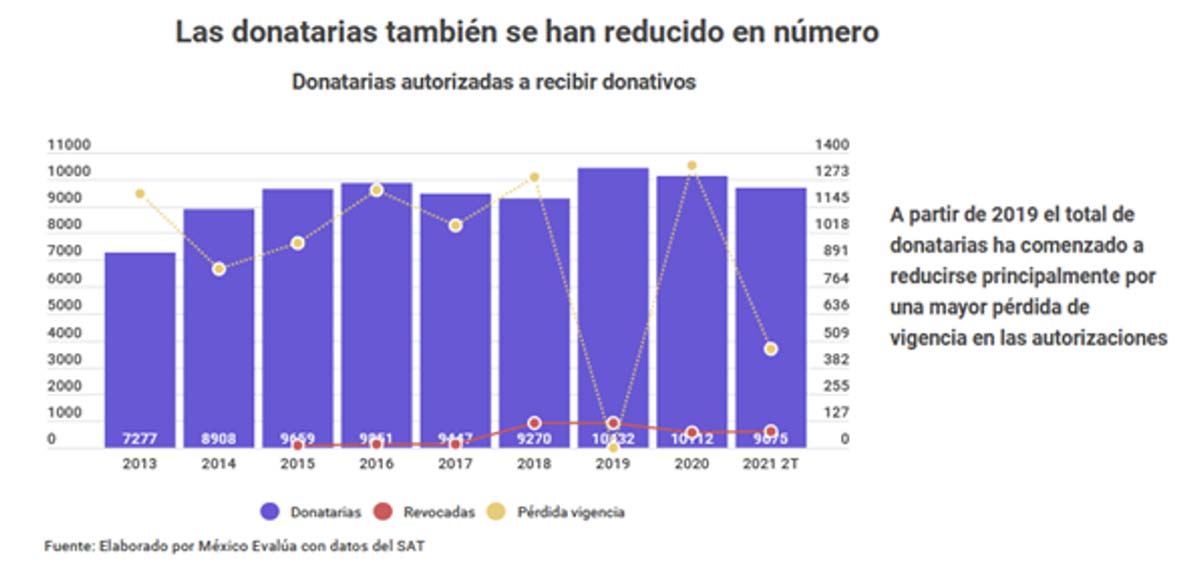

A la par del menor nacimiento de OSC, el número de donatarias autorizadas a recibir donativos ha disminuido desde 2019. Ese año se alcanzó la cifra más alta: 10,432 organizaciones, pero para 2020 se redujo a 10 112, y al primer semestre de 2021 se colocó en 9675, según cifras del Servicio de Administración Tributaria (SAT).

Este comportamiento tiene que ver tanto con la revocación de autorizaciones como con la pérdida de vigencia de las mismas. En 2020, 1341 donatarias perdieron su registro, el mayor nivel de los últimos ocho años, y superior en 35 % (350) al promedio de pérdida de vigencia de 2015 a 2018. Por su parte, el año de mayor revocación de autorizaciones fue 2018, con 118 acciones, seguido de 116 en 2019, y 71 en 2020.

La vigencia para recibir donativos es autorizada por el SAT y debe renovarse cada año. La pérdida de vigencia puede darse porque la OSC no realiza el trámite de renovación o por incumplimientos fiscales, como la presentación de la declaración anual o la declaración de transparencia.

Por su parte, la revocación se da por incumplimientos más graves, como el uso de activos distintos al fin de la organización, compra de acciones fuera de mercados reconocidos, emisión de facturas falsas o cambio de domicilio fiscal sin autorización, entre otros.

Luego de que se pierde la vigencia o se revoca la autorización de una donataria, se tienen 12 meses para recuperar la autorización, o de lo contrario se debe comprobar que todos los donativos fueron usados para el objeto de la donataria o se transfirieron a otra OSC.

La modificación más reciente, que entró en vigor en 2021 (y considerada agresiva por muchas OSC), consiste en que, si las donatarias reciben ingresos no relacionados a su objeto —como conciertos, kermeses, etcétera con valor superior a 50 % de sus ingresos relacionados —donativos, cuotas de recuperación, cuotas de asociados, subsidios de gobierno, intereses, arrendamiento, venta de activos y propiedad intelectual— se revoca la autorización de forma permanente sin posibilidad de recuperarse.

Este año en dos resoluciones misceláneas se han revocado 78 permisos de donatarias y 468 permisos han perdido vigencia. A falta de una resolución adicional este año, es previsible que se supere el número de revocaciones de 2020, pero no el número de pérdidas de vigencia.

Testimonio de las OSC

Desde la llegada del nuevo Gobierno federal en 2018, las OSC han sido debilitadas presupuestalmente; se ha aumentado su carga burocrática y promovido una mala reputación, lo que afecta a la cultura de la donación en México, afirmó en entrevista para México Evalúa Maribel Trejo Estudillo, directora general de Transformando 360 Grados, A. C., una organización fundada en 2009 y dedicada a la profesionalización y fortalecimiento de las OSC con un impacto en más de diez mil iniciativas sociales.

El primer golpe que recibieron fue el corte de subsidios y donativos del Gobierno, los cuales fueron eliminados bajo la premisa de que las organizaciones desviaban recursos al reportarlos como “otros ingresos”.

El problema es que, de inicio, el diagnóstico del Gobierno fue equivocado, pues en los espacios de la declaración anual no se encontraba el lugar para reportar cuotas de recuperación, cuotas de asociados o ventas de activos fijos. “Al no estar el rubro de ingresos, se hizo la declaración en el rubro de ‘otros’, con lo que el Gobierno presumió que las OSC estaban haciendo otras actividades”, relató Trejo.

Adicionalmente, en 2020 y 2021 se ha incrementado la carga administrativa, como la obligación de presentar una declaración informativa adicional por los donativos recibidos en 2020 con motivo de la pandemia —situación cubierta en las declaraciones normales—, además de la creación de medidas para la revocación definitiva de las donatarias, que ya explicamos.

Para bien o para mal, la mayor fiscalización ha obligado a las organizaciones a priorizar el cumplimiento fiscal sobre el apoyo a los beneficiados: “Hoy vamos direccionados a ser empresas sociales, tenemos que vernos como una empresa para atender sólo a los que podemos atender. Muchas organizaciones se ven en el dilema de dejar de pagar impuestos para comprar más comida para los niños. Pero esa visión de ayudar por ayudar no puede seguir, debe haber un fortalecimiento institucional de las organizaciones. Antes nuestra pirámide empezaba por los beneficios, ahora debe ser la parte contable, administrativa y fiscal; y de ahí ver a quién vas a beneficiar”, explicó Trejo.

Lo que más ha impactado de manera negativa ha sido la desacreditación continua desde Palacio Nacional de que existe corrupción en las OSC, ya que se afecta de manera directa la cultura de la donación de personas físicas, y esto afecta a los beneficiados. “Antes éramos escuchados por el gobierno, nos recibían como parte del gobierno. A partir de la 4T nos ven como un obstáculo. Hoy no parecemos aliados, parecemos los enemigos del gobierno”, concluyó Trejo.

Mariana Campos

Coordinadora del programa de Gasto Público de México Evalúa

Jorge Cano

Investigador del programa de Gasto Público de México Evalúa

1 Actualmente las personas físicas con ingresos por salarios y honorarios pueden deducir gastos médicos e intereses hipotecarios, entre otros, hasta por 163 000 pesos, además de una cantidad adicional por donaciones y aportaciones, limitado al 7 % de los ingresos acumulables.

2 Cabe recordar que el CEFP está limitado en su autonomía, iniciativa y transparencia en la elaboración de estudios de impacto, lo que refuerza la necesidad de contar con un Consejo Fiscal independiente, como se ha mencionado en otras investigaciones.