En septiembre de 2021 saltaron todas las alarmas en China cuando comenzaron a aparecer informes y noticias sobre la crisis que atraviesa Evergrande, el segundo grupo inmobiliario más grande del país. Inmediatamente inició una reacción violenta que sacudió el epicentro de los mercados financieros, seguida del tsunami de opiniones en la prensa y el análisis de los expertos en los mercados. Tras casi dos años de pandemia mundial, cuyo origen fue precisamente en China, nos encontramos en un estado de preocupación constante. Se trata de un periodo de ajustes violentos que parece interminable, lo mismo que los esfuerzos para regresar a la normalidad que aún continúan. En este escenario tan funesto los sucesos que han envuelto a Evergrande en los últimos meses hacen imposible no traer a cuento la crisis financiera que inició con la quiebra de Lehman Brothers en 2008, la cual sigue arrastrando efectos y consecuencias después de trece años.

Ilustración: Guillermo Préstegui

Pero el caso de Evergrande sigue otra dinámica. Estamos frente a un escenario muy distinto al que vimos en los primeros años del nuevo milenio, cuando los lobbies financieros en Estados Unidos promovían un programa de liberalización y desregulación de los mercados que conjugó los elementos que desencadenaron la crisis de las hipotecas subprime. En estos momentos los promotores inmobiliarios en China están jugando en un tablero donde el Partido Comunista tiene el control de todas las piezas, pone las reglas y dicta quién puede participar.

El Banco Popular de China asegura que la quiebra de Evergrande es un “riesgo medido”. Esta renuencia a rescatar a la empresa revela la posición del Partido Comunista encabezado por Xi Jinping: hace pensar que la cohesión política generada por el sistema unipartidista chino permite implementar mecanismos de respuesta inmediata ante situaciones que podrían generar inestabilidad en todo el sistema económico. Estos mecanismos funcionan como una suerte de “firewall económico”, a disposición de la autoridad central, que puede aminorar el riesgo sistémico y cortar las vías de transmisión a través de las cuales una crisis podría extenderse desde los mercados financieros hacia otras partes de la economía. Su implementación tiene costos en términos de eficiencia y crecimiento económico, pues las regulaciones sin duda interfieren en la actividad empresarial y su adhesión a ciertas prácticas, como las estrategias de expansión basada en préstamos y la tenencia de bonos de alto riesgo por parte de los promotores inmobiliarios en China durante los últimos años.

Del otro lado del espectro tenemos el caso estadounidense: una economía sustentada en una democracia liberal que ha transitado por un largo proceso de financiarización, aludiendo a lo que la urbanista brasileña Raquel Rolnik describe como “la dominación de los actores financieros, sus mercados, sus prácticas, sus medidas y sus narrativas sobre las otras esferas de la vida económica”.1 En Estados Unidos hemos observado los efectos de una expansión descontrolada en los mercados financieros, así como los problemas que genera una crisis que brota desde sus entrañas, como la de 2008. Aún hoy, seguimos dando seguimiento a los efectos de largo plazo de dicha crisis, pues los cambios estructurales que esta generó en sectores como el mercado inmobiliario continúan teniendo un impacto sobre la vida económica del planeta en 2022.

Este contraste entre los extremos del control estatal y la liberalización desenfrenada nos hace retomar el trabajo del economista estadunidense Hyman Minsky; en particular, su hipótesis sobre la inestabilidad financiera, la cual describe el funcionamiento de una economía capitalista con activos financieros con altos precios y un sistema financiero complejo.2 En esta propuesta Minsky presenta una economía orientada por las expectativas de ganancia en el futuro, donde se financia la actividad productiva en el presente esperando que la producción genere ganancias que cubran las obligaciones de pago de las unidades productivas, tales como los propietarios nominales de los activos reales (por ejemplo: edificios, existencias en materias primas y bienes manufacturados).

Esta dinámica sigue un ciclo donde los bancos son el actor central que une a ambos lados de la economía. Este ciclo sólo se cumple cuando ocurren dos cosas: primero, el dinero fluye a las unidades productivas en respuesta a las expectativas de ganancias a futuro y, segundo, el flujo de dinero procedente de las unidades productivas se concreta a través de las ganancias por la venta de bienes y servicios. Pero, con el tiempo, estas relaciones que se dan en el mercado financiero se vuelven complejas y generan estructuras donde el crédito no sólo responde a ese flujo continuo del dinero.

La creciente complejidad de las relaciones financieras atrae a nuevos actores a los mercados financieros, cuyo principal objetivo no es cubrir sus obligaciones de pago a través de un proceso productivo que genere un bien o servicios. Estos nuevos participantes se cuelgan de las expectativas de ganancias a futuro y alteran las relaciones del mercado financiero, generando patrones de inestabilidad que pueden tomarse como inherentes al desarrollo de las economías capitalistas.

Sin duda el uso del firewall económico por parte del gobierno chinotiene como objetivo detener la transición hacia uno de estos regímenes de relaciones financieras que generan inestabilidad en el sistema económico. Al mismo tiempo, sin embargo, es innegable que las regulaciones que el gobierno chino impuso a los promotores inmobiliarios han tenido un impacto negativo sobre el resto de la economía. Debemos recordar que la economía china ha generado una alta dependencia a su mercado inmobiliario y a la industria de la construcción, en un proceso de financiarización que se ha extendido por más de una década. No debería sorprendernos la contracción en las proyecciones de crecimiento para el tercer trimestre de 2021 y algunos trimestres de 2022: es una consecuencia del impacto sobre la demanda agregada y la extensión de los riesgos de impago a otras promotoras inmobiliarias, como Modern Land China, Xinyuan Real Estate, Fantasia Holdings y Sinic Holdings.

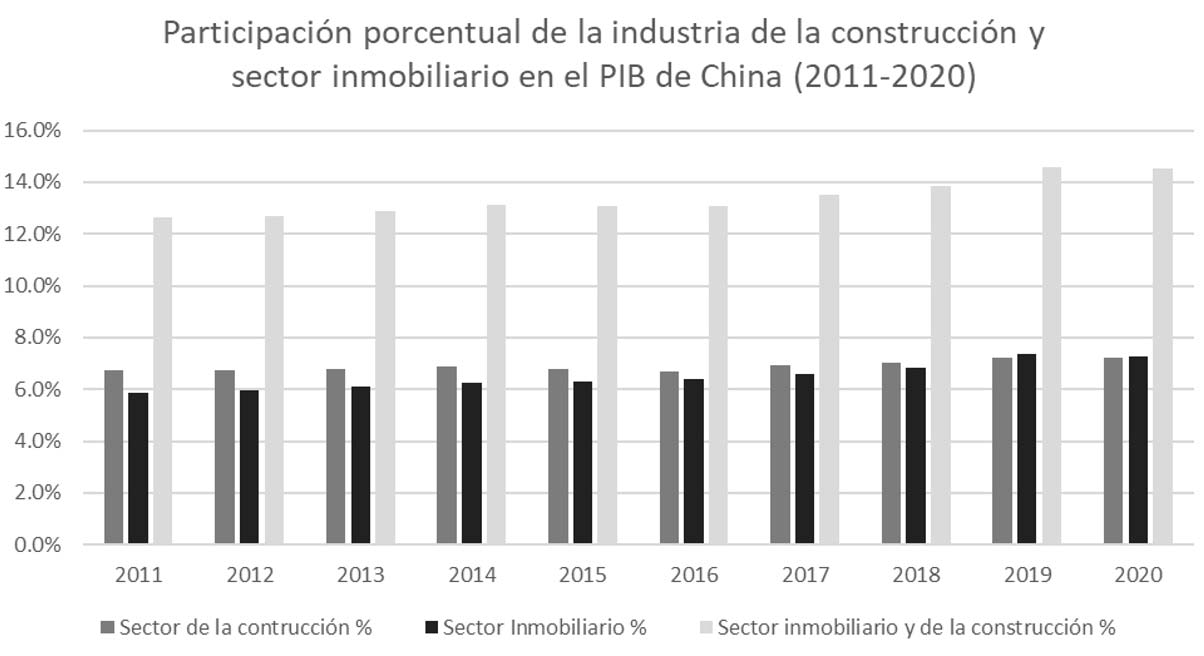

Como muestra la siguiente gráfica, la contribución del sector inmobiliario y de la industria de la construcción como porcentaje del PIB de China ha incrementado sustancialmente desde 2011, llegando a representar alrededor de 14.5 % anual, donde cada uno de los dos sectores representan cerca de 7.2 %. Esto puede explicarse en buena medida por el cambio de rumbo en la ideología en torno a la propiedad de la vivienda, la cual ha pasado de ser un bien social a convertirse en un commodity y un activo financiero.3 Este viraje ideológico ha creado un nuevo paradigma que permea las políticas con las que los Estados buscan atender los problemas relacionados a la vivienda y la urbanización, dando como resultado la inclusión de los hogares de ingresos medios y bajos dentro de los circuitos financieros a través de instrumentos financieros ligados a los bienes inmuebles.

Fuente: realización propia con datos del Buró Nacional de Estadísticas de China

Hoy en día los índices bursátiles siguen presentando máximos históricos.4 Mientras tanto, muchas de las familias que perdieron sus hogares durante la crisis de 2008 siguen viviendo en una situación vulnerable y el mercado inmobiliario sigue presentando incrementos en los precios de la vivienda, al punto que esta se ha vuelto inaccesibles para buena parte de la población. El enfoque y las prácticas que rodean el mercado inmobiliario, sin embargo, no han cambiado después de trece años.

El panorama es claro. Podemos asegurar que este cambio en China es un intento por reorientar la ruta de desarrollo que seguirá el gigante asiático durante los próximos años. El movimiento en la estrategia es súbito, sobre todo para los observadores occidentales que residen en países con sistemas democráticos, donde los contrapesos entre el poder del Estado y el mercado generan procesos con resultados muy diferentes. El Partido Comunista, en suma, está sacrificando el corto plazo con el fin de evitar una crisis de deuda privada que podría extenderse a toda su economía.

Víctor Barragán

Estudiante de la Facultad de Economía de la Universidad Nacional Autónoma de México.

1 Rolnik, R. Urban Warfare. Housing under the Empire of Finance. Verso, Londres, 2019.

2 Véase: Minsky, H. P. “The Financial Instability Hypothesis”, en The Jerome Levy Economics Institute of Bard College, 1-9. (1992).

3 Véase: Rolnik, Ob. Cit.