“El poder tiende a corromper, y el poder absoluto corrompe absolutamente”.

—John Emerich Edward Dalberg-Acton.

La compañía Facebook Inc., recientemente renombrada como Meta Platforms, lidera el monopolio occidental de las redes sociales: cuenta con más de 3500 millones de usuarios, de quienes tiene acceso a sus contactos personales, gustos, actividades y ubicaciones diarias. Además, su algoritmo permite polarizar la información que reciben sus usuarios con base en su historial de interacciones en la red, por lo que tiene influencia sobre las decisiones de consumo y las tendencias que siguen los usuarios de sus plataformas. Actualmente, la compañía —que también es dueña de WhatsApp e Instagram— avanza hacia el campo de la realidad virtual a través del “metaverso”, un universo digital capaz de reproducir las experiencias sociales diarias de manera virtual por medio de hologramas. De ahí viene el nuevo nombre de la empresa, que trata de ser tan inflado como le es posible.

Pero su poder no se limita a las interacciones sociales ni a la manipulación de las decisiones de sus usuarios. Nunca se trató de darle like a las fotos de gatitos de las tías. Desde 2009, la compañía comenzó a incursionar en los pagos digitales a través de Facebook Pay, que permite la venta de espacios para anuncios publicitarios en sus redes, hacer donaciones y campañas de ayuda para la recaudación de fondos, realizar transacciones directamente con un vendedor o cliente, enviar dinero por medio de Messenger y comprar boletos de acceso a eventos, juegos o contenido premium en Facebook Watch.

Ilustración: Estelí Meza

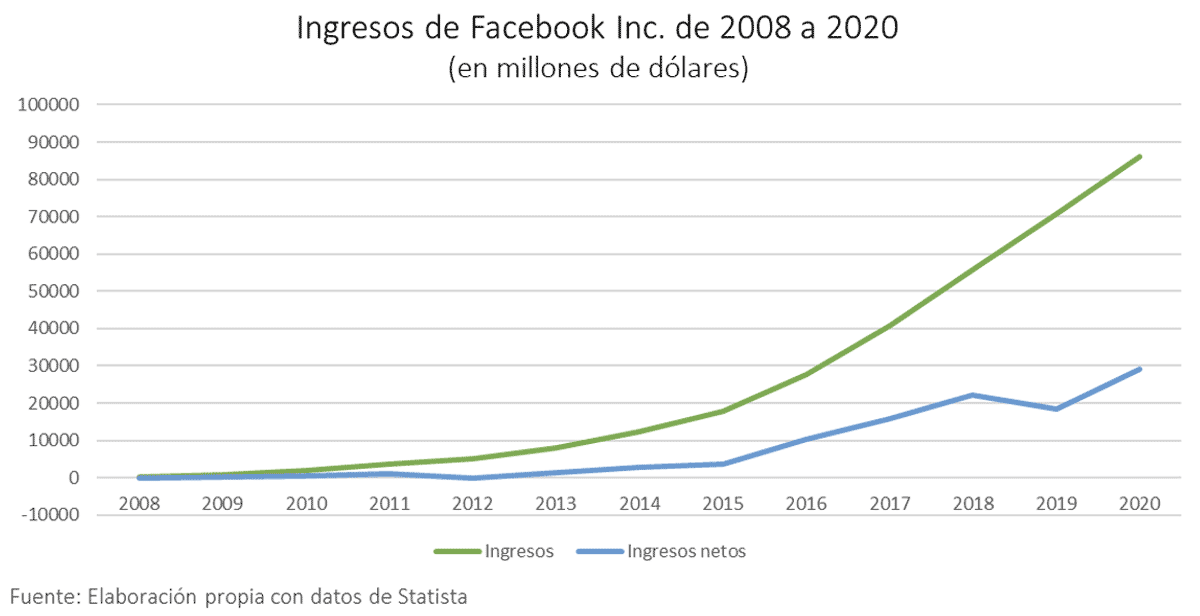

En la gráfica 1 se muestra la evolución de los ingresos totales y netos de la compañía entre 2008 y 2020, donde se evidencia su acelerado crecimiento tras la implementación de los servicios de marketing y publicidad, esto permite monetizar el tiempo de interacción entre los usuarios bajo una ética cuestionable. La compañía logró incrementar sus ingresos anuales de 272 millones de dólares en 2008 a más de 85 000 millones en 2020, mientras que sus ingresos netos pasaron de un valor negativo de 56 millones de dólares a una acumulación de más de 29 000 millones al finalizar el periodo. Esto situó a Facebook como la empresa de redes sociales con mayor rentabilidad en el mundo. Si los ingresos actuales son estratosféricos, las expectativas de ingresos futuros, considerando la prometida rentabilidad de sus servicios financieros, son inimaginables.

Gráfica 1

Posteriormente, en 2016, la firma manifestó su deseo de expandirse al campo de los medios de pago digitales y servicios financieros por medio de Novi, un sistema de carteras digitales que consiste en una aplicación compatible con cualquier clase de smartphone, misma que eventualmente se integrará a WhatsApp y a Messenger. En ella se podrá cargar tanto dinero en efectivo como directamente desde una cuenta bancaria y permitirá a sus usuarios hacer movimientos, transferencias, depósitos y transacciones de manera digital y gratuita.

Inicialmente, el sueño de Facebook de controlar el comercio digital estaba construido sobre la red de su propia criptomoneda, Libra, misma que mediaría las transacciones dentro de Novi y que tendría la cualidad de estar vinculada a varias monedas, por lo que podría ser intercambiable de manera global. Libra estaría respaldada por un conjunto de monedas internacionales como el dólar, el euro, el yen y ciertos activos con bajo riesgo de liquidez (convertibles en dinero efectivo rápidamente), con lo que permitiría realizar transacciones digitales transfronterizas en segundos.

¿Una moneda universal? Su discurso oficial era, en efecto, que a través de la Libra solucionaríamos el tema de la inclusión financiera. Pero la nueva moneda generó preocupaciones y causó revuelo entre autoridades financieras alrededor del mundo, debido a que no contaba con ningún respaldo gubernamental y por la posibilidad de “impago” que implicaba —esto porque una parte de sus reservas se encontraría invertida en activos con cierto riesgo de liquidez—. Por lo tanto, el proyecto tuvo que ser modificado debido al rechazo generalizado que recibió por parte de las autoridades de regulación financiera de Estados Unidos, China, Francia y Reino Unido.

Con este escenario poco alentador, Facebook se vio obligado a separarse de la asociación que controlaba a la nueva moneda, misma que también sufrió una serie de transformaciones. Su nombre cambió a Diem, una stablecoin“no minable”, lo que significa que se trata de una clase de moneda digital que no puede ser creada libremente por el público a través de la minería de datos. Aunque, al igual que las demás criptomonedas de emisión privada, Diem es una divisa digital, la diferencia es que está asociada a una reserva de dólares bajo una relación de convertibilidad de uno a uno. Es decir, tiene un tipo de cambio estable que no fluctúa con el mercado y cuenta con un respaldo más sólido: primero, sólo equivalentes en efectivo, comenzando por el dólar, para progresivamente incluir a otras monedas fuertes.

Fue así como Diem se convirtió en el engranaje clave para el funcionamiento de la nueva billetera digital de Facebook. Las cualidades de esta nueva “moneda” les permitirá a los usuarios realizar operaciones financieras transfronterizas y entre diversos bancos nacionales, proporcionando mayor velocidad e interoperabilidad a las transacciones digitales. De esta manera, cada usuario podrá vincular su dinero convencional a una cuenta en Novi, y tanto su saldo como todos los movimientos que realice se traducirán en “Diems”, pero al retirar su dinero físico en algún cajero de Novi estará recibiendo billetes corrientes, de la moneda de curso legal del país en donde se efectúe el retiro.

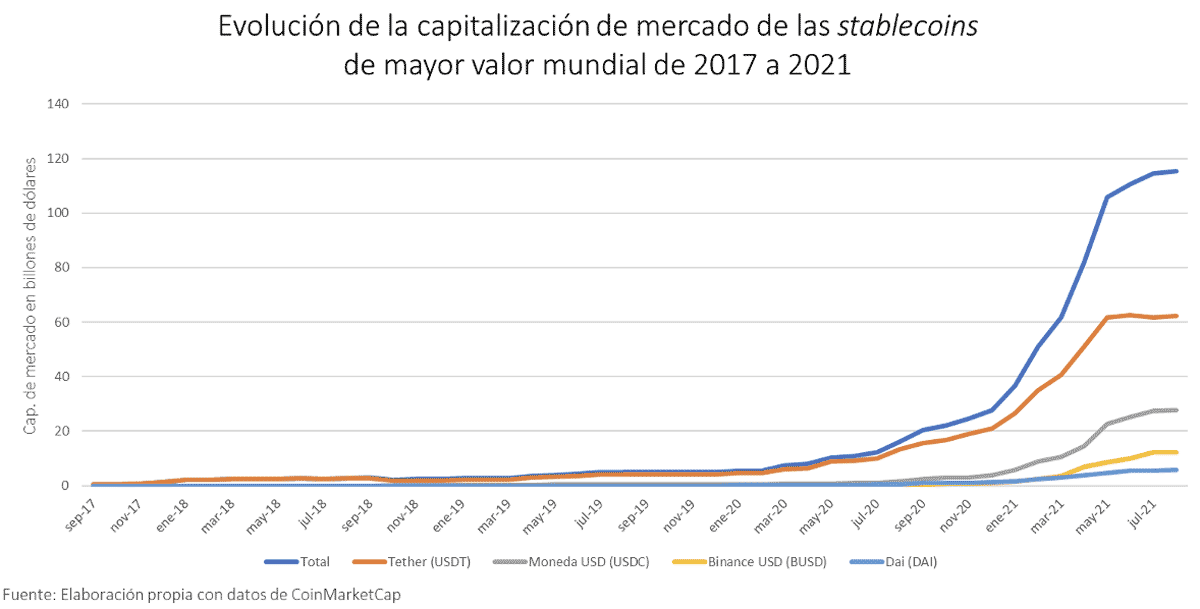

Aunque las stablecoins aún no son universalmente aceptadas para un uso más convencional, su popularidad ha incrementado en gran medida durante la última década, especialmente para el caso de aquellas que tienen una equivalencia clara al dólar estadunidense, debido a que su valor tiene fluctuaciones mucho menos volátiles que las de las criptomonedas. Por ejemplo, a continuación, en la gráfica 2, se muestra la evolución bimestral entre 2017 y 2021 de la capitalización de mercado agregada en billones de dólares, que refleja el valor total circulando en bolsa, de las stablecoinsmás valiosas del mundo.

Gráfica 2

En la gráfica anterior, se observa un crecimiento muy acelerado en la emisión de este criptoactivo a partir de julio de 2020 y se muestra que la mayor variación se dio durante el primer semestre de 2021, ya que el mercado de las stablecoins pasó de tener un valor de 36.83 billones de dólares en enero a más de 114 bdd para el mes de julio. Al respecto, es notable que la mayor participación en el mercado proviene de Tether, una empresa con sede en Hong Kong que emite USDT: monedas digitales vinculadas al dólar con una relación de uno a uno. Aunque éstas aparentan ser iguales a Diem, se diferencian porque Tether mantiene una suma de papel comercial, depósitos fiduciarios, efectivo, notas de recompra de reserva y letras del tesoro que respaldan la cantidad total de USDT en circulación (equivalente a más de 60 000 millones de dólares). Mientras que Facebook asegura que sus reservas estarán respaldadas casi completamente en efectivo, lo que implica una promesa de estabilidad casi-casi celestial. Y, dado que actualmente no hay ninguna institución que regule formal y efectivamente las operaciones del dinero digital, no se puede esperar ninguna garantía de que tales reservas realmente existan. En este sentido, la ausencia de un respaldo estatal destapa un nuevo problema: el de la privatización del dinero.

No importa en qué banco, fondo o colchón resguardemos nuestro dinero: éste siempre está certificado y ha sido emitido por el Estado. El gobierno de cada nación es la única institución que puede crear los billetes y monedas que tanto atesoramos y que son la única unidad de cuenta oficial. Friedrich A. Von Hayek, principal exponente de la Escuela Austriaca y ganador del Premio Nobel de Economía en 1974, llamó a este sistema “el monopolio estatal de la emisión monetaria”. Argumentó que el hecho de que sólo exista un tipo de dinero y el control individual que mantienen los gobiernos sobre él son la causa de los problemas inflacionarios en el mundo, lo que genera distorsiones en los precios relativos y provoca ciclos económicos con agudas etapas recesivas. En su libro La desnacionalización de la moneda, Hayek propuso que una solución a tales ciclos era el libre comercio del dinero, incentivando a las empresas y bancos privados a emitir libremente sus “cartas de crédito”, creando por así decirlo sus “propias monedas”. En este escenario, la emisión de monedas privadas estaría respaldada por la confianza de las personas en la libre competencia, de forma que, poco a poco, se impondría la moneda más estable. El sueño hayekiano no se aleja mucho de la distopía digital-monetaria aquí descrita.

Así, parecería muy atractivo elegir con qué moneda queremos realizar una compra, ahorrar o incluso resguardar nuestro fondo de retiro con seguridad sobre su reserva de valor, tal posibilidad la podríamos encontrar con la gran oferta de divisas digitales que circulan en la actualidad. Y, si seguimos las enseñanzas de Hayek, Diem tendría grandes posibilidades de ascender como la favorita por su mayor estabilidad respecto a las criptomonedas y al resto de las stablecoins. Pero la Tierra Prometida en la estabilidad monetaria que narró Hayek en realidad es un delirio, ya que las virtudes de una moneda privada son menos fantásticas de lo que nos quieren hacer creer sus defensores. El mismo Milton Friedman, ganador del Premio Nobel de Economía en 1976, ha reconocido públicamente que la libre creación de dinero privado, sin un respaldo metálico, es un régimen insostenible que presenta un alto peligro inflacionario porque el valor representado por estas monedas será mucho mayor que su costo de producción. En ese marco, cualquier emisor individual tendrá un incentivo para emitir cantidades adicionales de dinero y esto degeneraría los precios de equilibrio. Todo lo anterior nos hace reflexionar, sin apartarnos mucho de la corriente principal en economía, sobre la necesidad de que continúe existiendo una entidad estatal que administre el monopolio de la moneda.

Por ejemplo, si el acceso a Diem es totalmente gratuito, como afirma Facebook, muchos países con monedas volátiles podrían optar por sustituir sus billeteras domésticas con una más estable, que además equivale a “la moneda favorita del mundo”. Esto podría traer graves problemas inflacionarios para los mercados emergentes y una gravísima vulnerabilidad financiera. Ya que, si se expandiera de manera generalizada y masiva el uso de Novi para mediar las transacciones diarias y para resguardar los depósitos de la población, estas operaciones dependerían por completo de Facebook, por lo que una falla técnica en su sistema podría interrumpir seriamente los flujos comerciales. Se trata, entonces, de una moneda capaz de atraerlos a todos hacia un paraíso desregulado e inestable.

Además, la estructura de las stablecoins es susceptible a ataques cibernéticos y errores de diseño, lo que puede poner en riesgo la protección de los fondos y de la información financiera de los usuarios. Esto puede provocar una pérdida de confianza en la moneda e incentivar el retiro masivo de depósitos; posteriormente, puede generar problemas de liquidez a la empresa proveedora —Novi—, y no existirá ninguna institución gubernamental obligada a respaldarla en caso de no poder reponer los saldos de sus clientes. La única entidad responsable para reparar los daños será Facebook, una corporación billonaria con antecedentes en la comercialización poco ética de la información personal de sus usuarios. ¿En Facebook we trust? Cada vez menos. Sin embargo, no todo el panorama es funesto. Estos complejos intermediarios financieros le abren la puerta a una red de transacciones mundiales más inclusiva, sobre todo dentro del contexto social que se vive actualmente: una nueva era de digitalización de los servicios bancarios, con mayor agilidad en los medios de pago, y, al menos potencialmente, de mayor transparencia en los flujos financieros.

Finalmente, el caso de Facebook es excepcional: comenzó como una empresa relativamente pequeña que proponía ser parte de la solución al escaso y costoso acceso a la interconexión social, pero en menos de dos décadas la empresa ha expandido su capacidad hacia el terreno de la intermediación financiera por medio de una billetera digital sumamente atractiva, debido a que reduce el tiempo y costo de las transacciones en el mundo, mismas que serán mediadas por una moneda no regulada. Quizá, junto con el nuevo nombre de la empresa, pudiéramos tener un renovado motto, más fidedigno, parafraseando el lema de Sauron, el villano de El señor de los anillos de Tolkien : "Una moneda para gobernarlos a todos, una moneda para encontrarlos, una moneda para atraerlos a todos y atarlos en las tinieblas”.

Gabriela Rivera-Cortez

Estudiante de licenciatura en economía en la Universidad Nacional Autónoma de México (FE-UNAM)

Monika Meireles

Investigadora Titular A del Instituto de Investigaciones Económicas (IIEc-UNAM)

Referencias

CoinMarketCap. (2021). Principales Tokens DeFi Stablecoin por Capitalización de Mercado [Conjunto de datos]. CoinMarketCap.

Financial Stability Board. (2020, octubre). Regulation, Supervision and Oversight of “Global Stablecoin” Arrangements. Final Report and High-Level Recommendations. FSB.

Friedman, M. (1970). Un problema de estabilidad monetaria y reforma bancaria. Ediciones Deusto, Bilbao.

Hayek, F. (1976). La desnacionalización del dinero. Ed. Folio, Barcelona.

Novi Financial, Inc. (s. f.). About Novi from Facebook. Facebook, Inc.

Shanbhogue, R. (15 de septiembre de 2021). Alice in DeFi-land —three visions of the future of finance. [Episodio de Podcast]. En Money Talks from The Economist.

Statista. (2021, 5 febrero). Facebook: annual revenue and net income 2007–2020 [Conjunto de datos]. Statista Research Department.