Hace poco se dieron a conocer las primeras estimaciones del PIB en México al segundo trimestre del año. Entre abril y junio, la economía produjo 17.3 % menos que entre enero y marzo, periodo en que la actividad económica era ya de por sí baja. Comparando contra el segundo trimestre de 2019, la economía produjo 18.9 % menos. Estas cifras son suficientes para augurar que, al cierre de 2020, el país habrá sufrido una de las peores contracciones del nivel de actividad económica para las que se tenga registro.

Más dolorosas aún son las implicaciones que el bajo ritmo de actividad económica tendrá sobre los niveles de pobreza y desigualdad. De acuerdo con cifras de la CEPAL (2020), se espera que al cierre del año 7.6 % de los mexicanos se incorporen a una situación de pobreza y 6.3 a una de pobreza extrema. Además, se estima un aumento en alrededor del 5.5 % del índice de Gini.

Pocas cosas podrían hacer más clara la urgente necesidad de respuesta por parte de las autoridades económicas. Respuesta que no debería, en principio, pensarse en términos keynesianos de simple estímulo al gasto. El tipo de acción que uno espera es una focalizada en mitigar los efectos económicos y sociales que la pandemia, y las medidas de confinamiento asociadas, han tenido sobre empresas y hogares, sobre todo aquellos más vulnerables. Esto, pues como ya se ha señalado, la crisis a la que nos enfrentamos no es una de insuficiencia de demanda agregada, por lo que requiere de medidas específicas a la situación (véanse, por ejemplo, las propuestas de CEEY, 2020; CEPAL, 2020 y Esquivel, 2020).

Ilustración: Kathia Recio

Lo anterior no excluye, sin embargo, que en la medida en que paulatinamente se levante el confinamiento aparezcan también importantes problemas de demanda. Hay varias razones para que ello ocurra. Reducciones de ingresos, mayores niveles de incertidumbre, y el hecho de que muchos hogares y empresas enfrentan la situación mediante el consumo de sus ahorros, o bien recurriendo a endeudamiento, se conjuntarán con otros factores haciendo que difícilmente se observen los niveles de gasto previos a la pandemia. Hay entonces un timing en la implementación de la política económica. En una primera etapa, y con sentido de urgencia, el objetivo es amortiguar, atendiendo a los grupos cuyos ingresos se han visto más afectados. En una segunda instancia, se debe atacar el problema de demanda que la pandemia nos va a dejar.

Dado el contexto, el papel de la política fiscal es preponderante. Sin embargo, hasta el momento el esfuerzo fiscal del gobierno mexicano ha sido, en el mejor de los casos, tibio. Se ha insistido en ser prudentes, pues se argumenta que el margen de maniobra con el que se cuenta es limitado. Esto es así por dos razones principales. La primera de ellas es el alto nivel que ha alcanzado el cociente de deuda pública a PIB, mismo que por el mero efecto de la contracción económica y la depreciación del tipo de cambio se incrementará considerablemente al cierre de año.1 En segundo lugar, ya han sido varias las ocasiones en que el secretario de hacienda ha señalado que la alta tasa de interés que prevalece en la economía mexicana limita la capacidad de adquirir mayores niveles de deuda, pues hacerlo significaría incrementar importantemente el costo financiero al que se enfrenta el gobierno.2

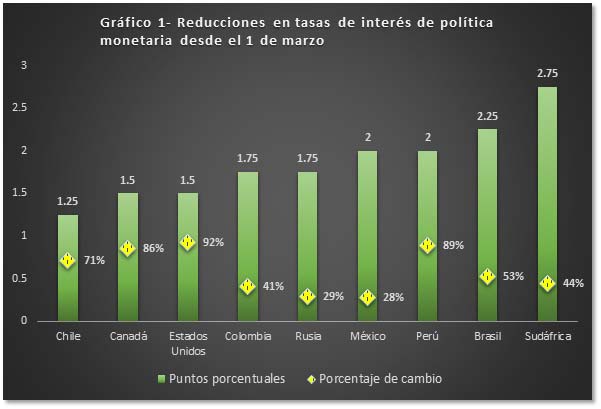

Este último punto es relevante, pues se asocia irremediablemente al otro ámbito en que la autoridad económica puede responder a la crisis: la política monetaria. A este respecto, el Banco de México ha actuado en línea con diversas bancas centrales del mundo que, aunado a medidas de política monetaria no convencional, han reducido de forma importante sus tipos de interés. En efecto, como muestra el gráfico 1, de finales de febrero a la fecha diversas autoridades monetarias han recortado su tasa entre 1.25 y 2.75 puntos porcentuales. Nótese que el Banco de México se encuentra entre los más agresivos, con una reducción de dos puntos porcentuales (sólo inferior a las reducciones de 2.75 y 2.25 de Sudáfrica y Brasil). Sin embargo, el Banco partió de niveles considerablemente superiores del tipo de interés, por lo que la velocidad de su reducción, o su reducción relativa, es la menor, como se aprecia en el mismo gráfico.

Gráfico 1

Datos de las páginas oficiales de las bancas centrales consideradas y del Banco Internacional de Pagos

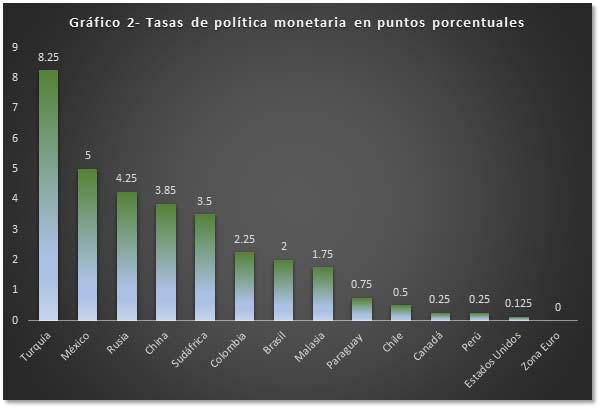

Lo anterior ha significado que la tasa de interés en México continúe en niveles superiores a los prevalecientes en buena parte de las economías desarrolladas, pero también en varias economías en desarrollo, como lo muestra el gráfico 2. De hecho, de las 37 economías para las que el Banco Internacional de Pagos ofrece datos,3 sólo Argentina y Turquía tienen tasas superiores, cuestión que parece dar razón a los comentarios del secretario de Hacienda.

Gráfico 2

Datos de las páginas oficiales de las bancas centrales consideradas y del Banco Internacional de Pagos

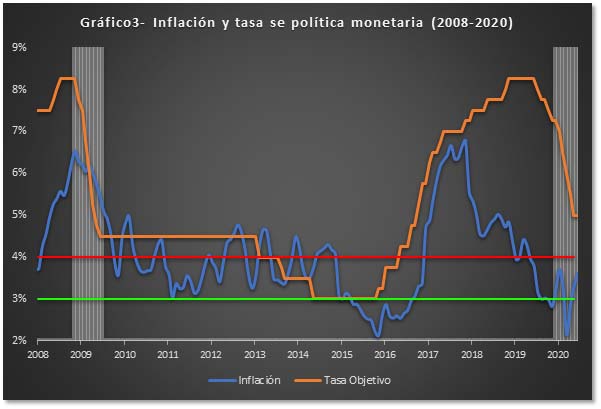

Cabe entonces preguntarse qué tanto más se habría podido reducir la tasa en un periodo tan corto. Puede argumentarse que un manejo prudente de la política monetaria impide al Banco reducir la tasa de forma más acelerada. Esto no es del todo claro, pues durante la crisis financiera de la década pasada, en tan sólo medio año (182 días), el Banco de México redujo la tasa objetivo en 3.75 puntos porcentuales, pasando de un máximo de 8.25 % el 16 de enero de 2009 a 4.5 % el 17 de agosto del mismo año, una reducción del 45 %. En contraste, durante los poco más de cinco meses que van del primero de marzo a la fecha, la tasa se ha reducido en sólo dos puntos porcentuales (o en 29 %). Es decir, ha transcurrido casi el 90 % del tiempo que en aquella ocasión y el tamaño de la reducción es de sólo el 53 % de lo que fue en aquel momento. Es notable, además, que la inflación era superior durante el primer periodo de lo que ha sido en el último año (como se aprecia en las áreas sombreadas del gráfico 3).

La alta tasa de interés no parece tener su origen en un entorno inflacionario particularmente complejo. En el gráfico 3 se muestran la tasa de interés objetivo del Banco de México y la inflación anual entre enero de 2008 y julio del presente año. Como se aprecia, en lo que va del año (la segunda área sombreada), la tasa de inflación se encuentra en niveles reducidos y por debajo del límite superior del intervalo de variabilidad que el banco fija para la misma. Además, en la última encuesta sobre las expectativas de los especialistas en economía del sector privado que el banco levanta, la mediana de los pronósticos para la inflación al cierre de año se ubicó en 3.61 %, que, de cumplirse, estaría entre las cinco más bajas de los últimos 10 años y en las siete más bajas de los últimos 20.

Gráfico 3

Datos del Banco de México

Nótese el aspecto doblemente importante de la política monetaria. De un lado, el tipo de interés es relevante en sí mismo, pues constituye el principal instrumento mediante el cual la autoridad monetaria afecta a la actividad económica. Por otro lado, y quizá más importante en la presente coyuntura, el actual nivel de tasas de interés parece estar suponiendo una limitante para la implementación de programas fiscales más amplios, enfocados en la mitigación de los efectos del confinamiento.

El Banco de México es, desde luego, un organismo autónomo, cuyas decisiones no deben verse influidas por presiones del gobierno federal de ningún tipo. Sin embargo, ello no descarta la necesidad de consensos. La economía mexicana se encuentra en una coyuntura crítica, en la que se requiere de esfuerzos en todos los ámbitos. No atender adecuadamente a los grupos más afectados en la actual situación tendrá consecuencias económicas y sociales de largo plazo difíciles de sanar.

Axel Miranda

Economista.

Referencias

CEEY (2020). “Elementos de un plan integral para atender las consecuencias económicas de la pandemia de coronavirus en México”, Centro de Estudios Espinosa Yglesias, Notas de política pública, abril.

CEPAL (2020). “Enfrentar los efectos cada vez mayores del COVID-19 para una reactivación con igualdad: nuevas proyecciones”, Informe Especial COVID-19 no. 5, julio.

Esquivel, Gerardo (2020). “Pandemia, confinamiento y crisis: ¿Qué hacer para reducir los costos económicos y sociales?”, en R. Cordera y E. Provencio (coords.), Cambiar el Rumbo: El desarrollo tras la pandemia, UNAM, pp. 134-141.

1 La depreciación del tipo de cambio influye en el nivel de deuda, pues alrededor del 25 % de la deuda pública se encuentra contratada en dólares.

3 Éstas son: Arabia Saudita, Argentina, Australia, Brasil, Canadá, Chile, China, Colombia, Corea del Sur, Dinamarca, Estados Unidos, Filipinas, Hong Kong, Hungría, India, Indonesia, Islandia, Israel, Japón, Macedonia, Malasia, México, Noruega, Nueva Zelanda, Perú, Polonia, Reino Unido, República Checa, Rumania, Rusia, Serbia, Sudáfrica, Suecia, Suiza, Tailandia, Turquía y la Zona Euro.