La nostalgia nunca había estado tan fresca, 2019 se oye tan distante como 1959. El covid-19 hizo que millones de vidas se arquearan una tras otra hacia direcciones que nunca esperaron ir: trabajos, viajes, eventos, reuniones, amigos y primeros encuentros, poco a poco transmutaron en recuerdos que nunca fueron. Los proyectos, desde un plan corto como una luna de miel de dos días a Cancún o las construcciones titánicas de los gobiernos más atareados, tuvieron que cancelarse o transformarse.

Ilustración: Patricio Betteo

La “pandemia de la aldea global” —propagada de polo a polo por la red de comercio y transporte en unos pocos meses— es enfrentada con la misma creatividad que hizo posible que esas conexiones de viajes y negocios se realizaran a escala mundial en primer lugar. Sin embargo, la innovación no es una panacea inextinguible, requiere de fondos privados y públicos para su avance y, hablando de tendencias históricas recientes, los recursos financieros destinados por los países del mundo a la investigación pueden ser separados en dos momentos: de 2000 a 2018, y de 2019 a 2020.

En el primer período, anterior al forzoso cierre mundial del sector productivo en los ahora “arcaicos” tiempos de 2018, los fondos mundiales destinados para la Investigación y Desarrollo (desde ahora I+D, por su contracción en español) crecieron un 5 % comparándolos con el aún más lejano 2017. Gradualmente, esos recursos comenzaban a extenderse más allá de las usuales concentraciones en países desarrollados, pasando ahora a dirigirse también a núcleos no tradicionales de innovación con el reciente esfuerzo de países como India en su financiamiento a la I+D, así como cada vez más a ciudades en China. Con excepción de la región de Asia Central,1 el resto del mundo experimentó un aumento de inversión en innovación como parte del Producto Interno Bruto (PIB). Así, agrupando a los países por su nivel de ingreso, salvo aquellos clasificados como de ingreso bajo e ingreso bajo-medio por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), el resto de los bloques (ingreso medio, ingreso medio-alto, e ingreso alto) vieron un incremento en el porcentaje del PIB destinado a la investigación, que continuó en ascenso casi ininterrumpido desde el registro de los datos alrededor del año 2000.

El segundo momento histórico señalado, de 2019 a la fecha, marca un giro en las tendencias de las décadas previas, donde inesperados desvíos en la dinámica económica potencializados por el coronavirus necesariamente replantearon el curso del financiamiento en I+D, el olfato del capital de riesgo, el uso de la propiedad intelectual y la determinación política que se había alcanzado en este rubro. En este contexto, la innovación se encuentra en una posición particularmente precaria, especialmente en países en desarrollo, ya que, pese a las numerosas medidas tomadas por los gobiernos orientadas a la recuperación económica o a la reducción de las peores contracciones económicas por la pandemia a corto y a mediano plazo, este tipo de acciones se encuentran principalmente enfocadas al pago de salarios, préstamos y a aumentar la liquidez de empresas establecidas, excluyendo indirectamente a las startups debido a estándares de rentabilidad o número de empleados. Aunque no se sugiere la redirección actual de recursos tan necesarios para el control de la pandemia, es crucial que el apoyo a la innovación se tenga en mente, además de hacerse en una forma contracíclica; en particular, con los sectores menos aptos o activos en la innovación, como lo han demostrado ser el sector turístico, el sector educativo y ventas minoristas y, en menor medida, el sector restaurantero y de entretenimiento que, en los mejores casos, han encontrado alternativas parciales en plataformas digitales.

La ecléctica clasificación de empresas de tecnología de la información, rápidas en su crecimiento en las últimas décadas, e importantes inversionistas globales en I+D han ganado todavía más relevancia con la digitalización forzada, aumentando su valor total en el mercado accionario con ganancias netas de miles de millones de dólares ($mm). Grandes empresas establecidas como las compañías norteamericanas ALPHABET ($68.1 mm), Microsoft ($269.9 mm) y Facebook ($85.7 mm), y empresas chinas como Tencent ($93 mm) —todas ellas principalmente ocupadas de servicios o productos digitales—, junto con empresas como Amazon ($401 mm), Apple ($219.1 mm), Tesla ($108.4 mm) y Nvidia ($83.3 mm) —enfocadas a una combinación de software y hardware, entre muchas otras del sector—, han logrado este colosal ascenso de valor. Además, empresas similares en dimensiones y áreas de experiencia han comenzado un proceso de adquisición de compañías más pequeñas, promoviendo la concentración corporativa. En contraste, se tienen empresas en el sector automovilístico, que ha experimentado menor dinamismo.

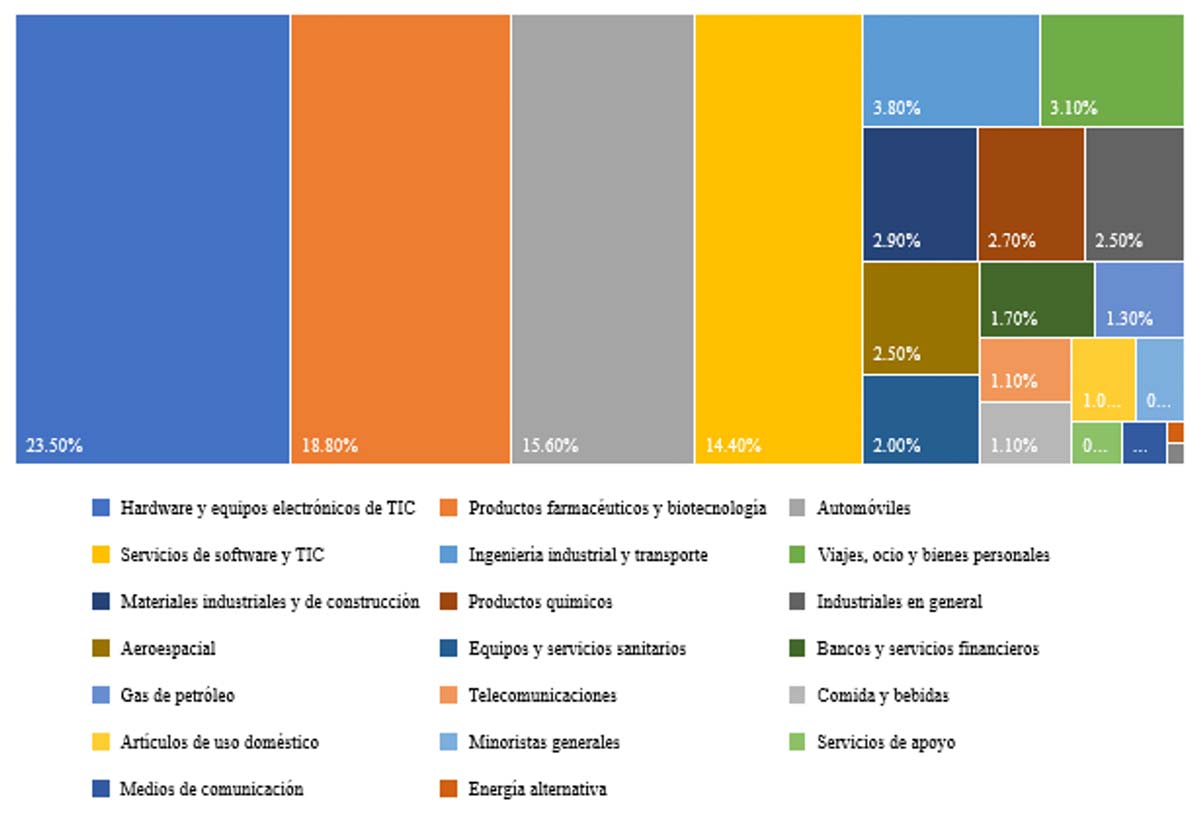

Gráfica 1. Principales sectores inversores en I+D 2018-2019

Fuente: Elaboración propia con base en datos de Global Innovation Index (2020)

La Gráfica 1 representa a los sectores con mayor nivel de participación en I+D durante el año previo a la pandemia. Dos de los cuatro sectores operan en el ya mencionado sector de la informática (en el caso de hardware y software) y otro más en la medicina (productos farmacéuticos, etcétera), los cuales han demostrado ser particularmente competentes durante la pandemia. Sin embargo, los estragos en la estructura innovadora comienzan con la importante reducción de ventas en el sector automotriz en términos porcentuales de los principales mercados2 de 2019 a 2020 con contracciones que oscilan de un 27 % en Brasil a un 6% en China, con una reducción previa en este mercado de 2018 a 2019 de 10 %. Aunque la innovación en esta industria no podría detenerse por completo, considerando el cambio gradual hacia vehículos autónomos y eléctricos, se esperan importantes modificaciones en los años siguientes en la innovación privada, a lo que se suman los ajustes necesarios a los procesos de producción y al personal que puede trabajar en un mismo espacio confinado.

El reinado digital en la era de la invención y el conservadurismo del capital de riesgo podría parecer una consecuencia directa de la pandemia; sin embargo, también está ligado a la ausencia de medidas contracíclicas que favorezcan el desarrollo de nuevas tecnologías desde el sector público. Con los datos disponibles más recientes, desde finales de 2018 y hasta 2020, el número de tratos que se valen del capital de riesgo en América del Norte, Estados Unidos, Asia y Europa cayó significativamente, en especial en Asia, donde la picada fue cerca de un 38 %, comparado con un 30 % en América del Norte, un 32 % en Estados Unidos y un 11% en Europa. Aunque la pandemia decididamente aumentó este declive, sólo incrementó las tendencias de los inversionistas que han concentrado gradualmente sus fondos en empresas grandes ya establecidas y en tratos con valor de 100 millones de dólares o más, reduciendo proporcionalmente los fondos para startups y proyectos en etapas iniciales, particularmente vulnerables en períodos de inestabilidad económica.

En este escenario, estudios de la Organización Mundial de Propiedad Intelectual (WIPO, por sus siglas en inglés) sugieren que es probable que el capital de alto riesgo tarde más en volver a los niveles anteriores a la pandemia comparándolo con el financiamiento a la I+D. También sugieren que, durante sus etapas de recuperación, la inversión destinada a los proyectos en etapas iniciales y a las startups con requerimientos altos de I+D, metas de investigación a largo plazo, y proyectos que se encuentren fuera de los núcleos de inversión de capital de riesgo ya establecidos, se vea especialmente mermada.

La pieza final del rompecabezas de incertidumbre para el futuro de la inversión en I+D son las “tecnologías duras”, de por sí repelentes –valiendo la redundancia– para el “capital de riesgo” averso al riesgo. Algunos ejemplos incluyen la computación cuántica, los reactores de fusión de helio-3, la nanotecnología y los cohetes para la exploración espacial privada, distintos en su naturaleza, pero unidos por su dimensión doble: presentan simultáneamente conflictos para inversores al carecer de un mercado evidente para su recepción, requieren de alrededor de 10 años para la construcción de compañías sustentables, y necesitan de niveles altos de capital. Al mismo tiempo, en las mejores ocasiones, son gatillos para el aumento generalizado de la productividad en la economía y sus principales herramientas para enfrentar las incertidumbres del futuro. Así lo ha demostrado la indispensable informática en la digitalización forzada durante la pandemia, fenómeno que sería imposible sin la integración de internet en las dinámicas económicas modernas.

Este tipo de innovación se alimenta principalmente de contratos gubernamentales —especialmente contratos militares— y por núcleos “filantrópicos” de instituciones como universidades, ONGs sin fines de lucro y capital privado “paciente”. Sin embargo, pese al crecimiento internacional de la cantidad de capital de riesgo en las últimas dos décadas, los receptores más grandes de estas inversiones han sido innovaciones a corto plazo y en áreas como el software, productos al consumidor y servicios financieros, con una ausencia de “grandes ideas” en el panorama de la innovación privada. En un escenario que combina una contracción del capital de riesgo con una mezcla ecléctica de recortes gubernamentales y redirecciones de fondos internacionales, el sector más radical de la innovación tendrá aún más obstáculos en los años venideros.

La crisis demanda adaptación, tanto durante la pandemia como en el eventual regreso a la normalidad para evitar hábitos sistémicos que faciliten el retorno de los problemas originales. Algunos economistas heterodoxos insisten en una participación más activa en la innovación por parte de agentes gubernamentales que promuevan una tierra fértil para “tecnologías duras” promisorias de ventajas tecnológicas para empresas, desarrollo económico para las naciones y materia prima para mejores organizaciones, como herramientas más refinadas o un personal más preparado. Para el caso mexicano, la crítica se extiende a la insistencia en la política de finanzas sanas en plena crisis y la contracción del gasto público generalizado.

La farsa que pretende que todo siga igual o que regresar a hábitos del pasado es lo correcto es insuficiente y peligrosa. Pese a los innegables contagios y convulsiones traídos por la pandemia, ésta no llegó sólo como un mutágeno externo, sino también como una gripe convertida en neumonía por un cuerpo exhausto, afectado por problemas estructurales maximizados, débil en sus herramientas políticas innovadoras y carente de metas tecnológicas ambiciosas a largo plazo. Existe un refrán griego que dice que “una sociedad crece cuando los hombres viejos plantan árboles de los que nunca disfrutarán su sombra”, y tal vez, con decisión, la plaga del siglo XXI nos deje, además de una ausencia de recuerdos, la misión de renovar nuestro propio sistema económico, no para las siguientes elecciones, sino para la siguiente generación.

Arturo H. Mejía

Estudiante de la licenciatura de Economía, Facultad de Economía de la Universidad Nacional Autónoma de México (UNAM) y becario del Instituto de Investigaciones Económicas (IIEc-UNAM).

1 El resto de las regiones de acuerdo a la clasificación de la OCDE son: Estados Árabes, Europa Central y Oriental, Asia Oriental y Pacífica, Latinoamérica y el Caribe, América del Norte y Europa Occidental, Asia Meridional y Occidental, África Sub-Sahariana y pequeños Estados insulares en desarrollo.

2 El resto de los mercados son Europa con un 24 %, Rusia con 9 %, Estados Unidos con un 15 %, Japón con un 11 %, e India con un 18%, este último también con una reducción en ventas del 13 % entre 2018 y 2019.