Durante la crisis de 2007–2008, el sistema financiero internacional mostró su fragilidad. Podemos encontrar su origen en el comportamiento previo de los bancos “demasiado grandes para caer”, y al de otros agentes del sistema financiero —como fondos de inversión, calificadoras y bancos sombra— que, por medio de una serie de instrumentos financieros e innovaciones tecnológicas (también llamada “ingeniería financiera”), fomentaron el detonante de la crisis. Aunque el inicio formal de la crisis financiera fue cuando estalló la burbuja inmobiliaria, el desastre comenzó en el núcleo del funcionamiento de Wall Street, justamente a partir de los cambios en el modo de operar de los grandes bancos. Entre las transformaciones que se venían llevando a cabo en el sector financiero, podemos enumerar: la creciente internacionalización de las finanzas; su complejo enmarañado de operaciones a nivel de la economía mundial; el incremento del riesgo, dado por las posibilidades de “contagio” oriunda de los múltiples instrumentos financieros entrecruzados, y la estrecha relación entre fondos de pensión, aseguradoras y bancos ubicados en otros países que los habían adquirido. Por ello, es de gran relevancia entender los principales eslabones del proceso que gesta una crisis financiera y sus desdoblamientos en crisis económica, tarea que pocos economistas se detienen a pensar. Así, el presente artículo reflexiona sobre la profunda reorganización del mundo de la banca, haciendo referencia al transcurso de evolución y la noción de “supervivencia del más fuerte”, al mero estilo darwiniano —y al que Joseph Schumpeter hizo referencia—, pero ahora trasladando esta discusión al análisis del sistema financiero.

Ilustración: Guillermo Préstegui

Schumpeter ha pasado un tanto desapercibido en el estudio de la teoría económica y el comportamiento del proceso impulsor para el ciclo en la economía. Sin embargo, el autor da una interesante explicación en dos de sus principales obras: Ciclos económicos: Análisis teórico, histórico y estadístico del proceso capitalista (1939) y La teoría del desarrollo económico (1944).1 En las obras mencionadas, el economista austriaco aborda el comportamiento de la innovación, del desarrollo y del ciclo económico. Es importante mencionar que, por cuestiones de espacio, no haremos una revisión teórica más profunda de los textos nombrados, pero sí rescataremos el argumento esencial ahí vertido.

Schumpeter plantea que el ciclo económico se dinamiza gracias al empresario innovador. Dicho agente tiene la capacidad de adquirir crédito (deuda) para llevar a cabo un proceso de producción insertando una innovación que cambia y revoluciona dicho mecanismo. Es así como inicia una discusión —de fondo— un tanto darwinista. Es decir, una vez que se realiza el cambio productivo derivado de la innovación, las empresas existentes dentro del mismo ramo tienen dos opciones: adaptarse al cambio o perecer. Aquellas que, al cabo de un tiempo, no han logrado adaptarse, también pueden ser adquiridas, fusionadas o simplemente cerrarán sus puertas tras la quiebra. De este modo, la ley del más fuerte es llevada al ciclo económico y al comportamiento de los agentes en la economía.

Y bien, ¿qué tiene que ver esto con la banca y el sistema financiero? Si abstraemos la idea de empresario con capacidad innovadora y la comparamos con el comportamiento del sistema bancario, encontraremos que, actualmente, un banco es una empresa con un complejo sistema de trabajo interno, y que en su hábitat existe un constante cambio derivado, en parte, de las innovaciones aplicadas al sistema bancario y financiero. En este sentido, el proceso evolutivo dentro del sistema financiero se ha tornado un tanto constante después de la internacionalización de las finanzas, ya que el aumento de nuevos actores a partir de las décadas de los setenta y ochenta ha desplazado en algunas funciones a la banca tradicional. Por otro lado, también han surgido nuevas actividades en dicho sistema como consecuencia de la creación de instrumentos financieros y su creciente demanda, a tal punto que en la actualidad la era digital se fusiona con este sistema para ampliar aún más la oferta de instrumentos y actores. Es así como la banca tradicional ha ido tomando un espacio secundario, ya que no es la única que ofrece nuevas herramientas para el consumidor.

Después del crack del 29 en el siglo XX, la banca comercial y de inversión fue separada con el fin de prevenir otra gran crisis. Ante la necesidad de servicios de ahorro e inversión, surgieron innumerables actores que comenzaron a cubrir dichas necesidades a través de innovaciones al sistema. En este punto, la banca en Estados Unidos comenzaba a crear vías alternas para evadir las políticas derivadas de la Ley Glass-Steagall, ya que, como se ha mencionado, frenaba y restringía la actividad entre la banca tradicional y la banca de inversión. Fue de este modo que a lo largo de aproximadamente cincuenta años, y a partir de la década de los setenta, la explosión y diversificación de herramientas financieras y actores ha traído beneficios, en teoría tanto a los consumidores como a los oferentes del sistema. Sin embargo, no todo es color de rosa. Como se mencionó anteriormente, junto al cambio por innovación, es posible que exista una reorganización cuyo proceso se da durante el momento de la crisis, o bien se deriva de una reforma al sistema nacional.

Un ejemplo de lo anterior sucedió durante la crisis de 2007–2008. En 2006 el sector inmobiliario tuvo una abrupta caída como consecuencia del aumento desmesurado en la demanda de viviendas y la creciente oferta de los llamados créditos fáciles. Junto con ello existió un desarrollo en la creación de instrumentos basados en las hipotecas subprime llamados Collateral Debt Obligation (CDOs), por lo que el desplome no sólo afectó a la demanda y al pago de las hipotecas, sino también a quienes habían apostado por medio de los instrumentos financieros. A inicios de 2007, los funcionarios del gobierno se mostraban optimistas, pero entre marzo y septiembre el sistema bancario y financiero comenzaría a desmoronarse y, para 2008, las aguas no se calmaron: Bear Stearns —uno de los principales gigantes del sistema— cayó con un desplome de acciones del 90 %. Un año antes, durante 2007, la caída de dos de sus fondos más importantes habían advertido sobre su eventual quiebra. Para Bear Stearns, el rescate mediante la venta de acciones fue su salida. El gigante JP Morgan Chase, respaldado por la Reserva Federal por hasta 30 millones de dólares, pactó la compra de la mayor parte de sus acciones a un precio de dos dólares por acción, precio que posteriormente elevó a diez dólares. Así, se evitó una pérdida mayor.2 Éste es uno de los tantos ejemplos que se pueden dar.

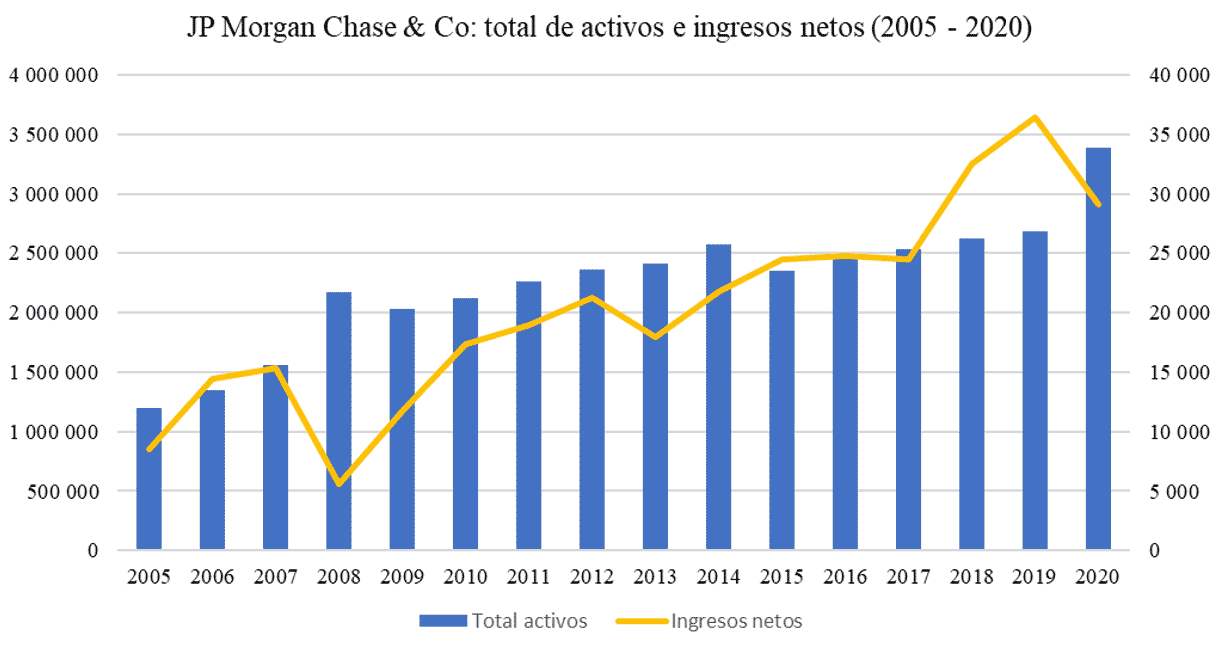

En la gráfica anterior se observa cómo, durante la crisis de 2008, los activos totales de JP Morgan Chase crecieron y, con el paso del tiempo, sus activos netos aumentaron después de la crisis financiera. En este sentido —aunque no se tienen los datos en la gráfica de Bear Stearns—, se puede apreciar cómo la adquisición de las acciones por parte de JP Morgan Chase repercutió positivamente para este gigante norteamericano, que sigue en pie aun durante la crisis del coronavirus sin tener caída en sus activos, pero sí una marcada tendencia a la baja en los ingresos netos.

En suma, se puede decir que en momentos de crisis todos los implicados en una burbuja especulativa intentan agarrar un salvavidas para que, cuando ésta explote y genere una ola interminable, puedan surcar las aguas de forma un tanto tranquila. Sin embargo, se olvidan que es el momento en el que el más fuerte se adapta, evoluciona y sobrevive mientras que el más débil sucumbe a la fusión, adquisición o quiebra, dejando así de existir. Es de este modo en el que la banca suele comportarse. Por otro lado, ante un cambio en el funcionamiento del sistema derivado de una reforma, también se crean la posibilidad de que no todos los actores del sistema sobrevivan al cambio como resultado de su propio funcionamiento y la capacidad adaptativa ante la entrada de actores nuevos o internacionales, pero este último punto será tema para profundizar en un próximo trabajo.

Carlos Adrián Chablé Miranda

Economista por la UNAM

1 Schumpeter, J. A. Ciclos económicos: análisis teórico, histórico y estadístico del proceso capitalista vol. 5, Universidad de Zaragoza, 1939.

Schumpeter, J. A. Teoría del desenvolvimiento económico: una investigación sobre ganancias, capital, crédito y ciclo económico, Fondo de Cultura Económica, 1944.

2 Marichal, C. Nueva historia de las grandes crisis financieras: una perspectiva global, 1873-2008, Debate, 2010