Existe una falsa creencia, especialmente popular durante las últimas décadas, que asevera que las políticas fiscales —es decir, los ingresos, la deuda y el gasto públicos— son neutrales al género; es decir, que no tienen impactos diferenciados por razón de género y afectan a todas las personas por igual. Por desgracia, esta falsa idea no considera que las políticas fiscales en realidad sostienen y amplifican diversas brechas económicas y sociales de género.

Por esta razón, los presupuestos públicos han avanzado en buena parte del mundo —con Latinoamérica como origen y especialmente en el sur global— hacia el diagnóstico, formulación y evaluación de políticas fiscales desde la perspectiva de género. Así, de acuerdo con el Consejo de Europa, los presupuestos sensibles al género implican “la aplicación de la transversalización de género en el proceso presupuestario. Esto implica una evaluación basada en el género de los presupuestos, al incorporar la perspectiva de género en todos los niveles del proceso presupuestario, y reestructurando los ingresos y gastos para promover la igualdad de género”.

Los presupuestos sensibles al género en México

En México y América Latina, la primera iniciativa hacia los presupuestos públicos sensibles al género se realizó en Oaxaca, donde en 2003 se elaboró e integró un procedimiento para institucionalizar esta perspectiva en la planeación y en el presupuesto estatal. Tras las reformas al marco normativo y programático para avanzar en la igualdad sustantiva y en la no-violencia para mujeres y niñas, a nivel federal se impulsó, desde el ejercicio fiscal de 2008, el desarrollo de un anexo transversal de igualdad que permitiera identificar los programas y recursos presupuestarios para tales fines.

Este anexo transversal federal muestra los recursos que el gobierno federal dice asignar —aunque no son una bolsa adicional de dinero público, sino una mera etiqueta en los recursos ya existentes— para que ejerzan las dependencias y entidades que tienen a su cargo los programas presupuestarios para mujeres y niñas, especialmente aquellos destinados a avanzar hacia la no-violencia hacia ellas, así como para reducir las brechas de desigualdad de género. A quince años de ser implementado en cada ejercicio fiscal, sin embargo, este anexo aún no cuenta con metodología, objetivos y criterios claros, por lo que ha sido utilizado de manera discrecional para incorporar programas cuya naturaleza no apunta hacia la reducción de brechas de género y la promoción de la no-violencia contra mujeres y niñas.

Esto queda de manifiesto cuando analizamos los recursos de este anexo ejercidos entre 2018 y 2021, período durante el cual el monto total ejercido se duplicó en términos reales, al pasar de 75 a 152 mil millones de pesos. En 2021, 82 de cada 100 pesos ejercidos en este anexo se destinaron a programas de transferencias monetarias directas, donde 42 de esos pesos corresponden al Programa de Bienestar para Personas Adultas Mayores. Además, 13 de los 18 pesos que no se destinan a programas de subsidios son para programas exclusivos para personas derechohabientes del Instituto Mexicano del Seguro Social (IMSS), por lo que están destinados exclusivamente a quienes tienen un contrato laboral con prestaciones.

Sin embargo, el anexo transversal es simplemente una de las herramientas políticas disponibles para avanzar en la transversalización de la perspectiva de género, que debería abarcar todas las etapas del ciclo presupuestario: desde la planeación en los distintos planes y programas hasta la evaluación y fiscalización de los recursos públicos desde una perspectiva de igualdad sustantiva. El anexo transversal debería alinearse con el marco programático, además de contar con indicadores de seguimiento de las distintas brechas de género y de permitir cuantificar el costo de la política de igualdad y no-violencia de género a nivel federal, algo que aún no es posible dada la falta de criterios de identificación.

Los presupuestos con perspectiva de género en las entidades federativas

En el último lustro, en el marco de los avances en transparencia presupuestaria y de presupuestos basados en resultados, los gobiernos de los estados han avanzado en la implementación de anexos transversales en los presupuestos de las entidades federativas. Estos instrumentos, como ocurre en el caso federal, permiten identificar los recursos públicos que los gobiernos estatales dicen destinar para el cierre de brechas de desigualdad de género y la eliminación de toda forma de violencia contra mujeres y niñas. Entre 2020 y 2022 el número de entidades federativas que identifican en sus presupuestos de egresos estos recursos pasó de veinte a 29, ya sea con un apartado en su decreto o con un anexo transversal que muestra de manera desagregada los recursos públicos destinados para estos fines.

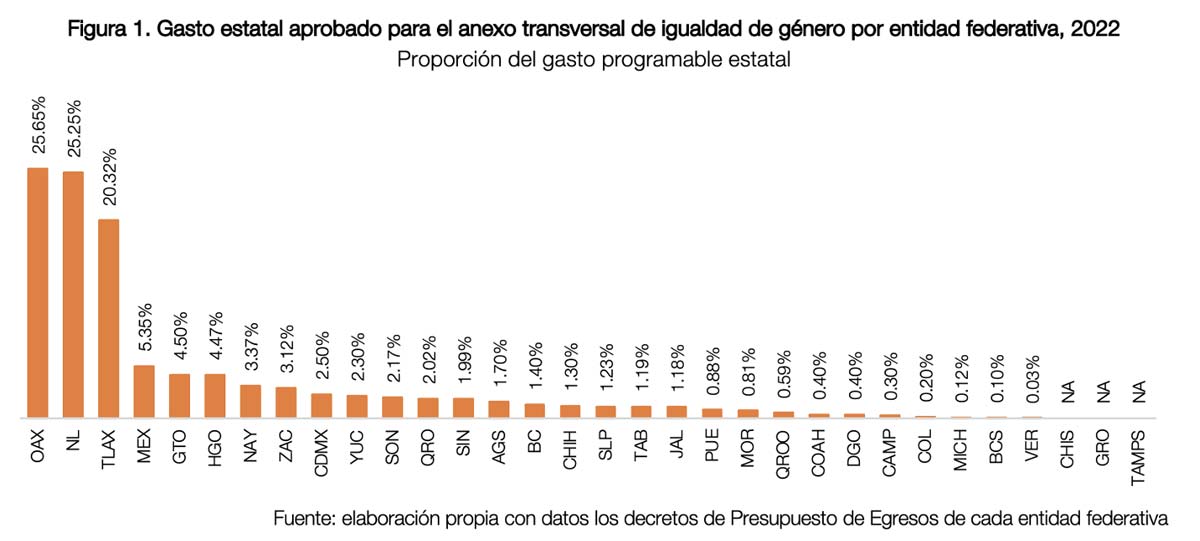

En la Figura 1 mostramos la proporción del gasto programable estatal —es decir: del gasto dedicado por los gobiernos de las entidades federativas para la provisión de bienes y servicios públicos— que se destina en los anexos transversales para la igualdad sustantiva de género hasta el ejercicio fiscal 2022. Como puede observarse, existe una enorme discrepancia entre los estados: tres entidades federativas —Oaxaca, Nuevo León y Tlaxcala— dicen destinar entre veinte y 25% de su gasto programable a sus anexos de igualdad sustantiva; mientras que el resto de las entidades que cuentan con este instrumento no destina más de 6% a tales fines. Chiapas, Guerrero y Tamaulipas son las únicas entidades federativas que no identifican los recursos destinados al cierre de brechas de género.

Sin embargo, estos anexos estatales reproducen algunos de los problemas de diseño e implementación del anexo transversal federal. En la mayoría de los casos analizados, los anexos muestran:

1. Los recursos destinados para estos fines únicamente de manera agregada, como ocurre en Campeche y Colima;

2. Sólo el presupuesto asignado para las unidades de género de las instituciones estatales, como en el caso de Veracruz;

3. Las asignaciones presupuestarias que tienen como destinatarias a las mujeres sin tomar en cuenta las asimetrías en razón de género, como ocurre en Tabasco y Nuevo León;

4. Las asignaciones presupuestarias desagregadas, pero sin una metodología pública que permita entender la lógica detrás de la inclusión de los programas en el anexo transversal, como ocurre en el caso de la Ciudad de México.

Solo existen dos excepciones a lo anterior entre las 32 entidades federativas: Yucatán y Quintana Roo. En el caso de Yucatán, el anexo transversal de asignaciones presupuestales para la igualdad entre mujeres y hombres muestra la metodología que siguen las autoridades estatales para la elaboración de este instrumento, basada en las mejores prácticas internacionales y desde un enfoque de derechos. Asimismo, se presenta la asignación presupuestal por institución y por programa presupuestario, así como por objetivo de desarrollo sostenible. Sin embargo, la información del anexo no se presenta en bases de datos abiertos, lo que impide el análisis presupuestario de forma desagregada para su seguimiento puntual.

En el caso de Quintana Roo, el gobierno estatal recientemente desarrolló —tras un año de trabajo y bajo un espíritu de co-creación con organizaciones de sociedad civil, activistas, personas servidoras públicas y académicas— una metodología para el desarrollo del anexo transversal de igualdad sustantiva y no-violencia contra mujeres y niñas en el estado. Esta metodología, pionera en su tipo en América Latina, permite la identificación de las asignaciones hasta el nivel de los componentes de los programa presupuestarios, que además se presentan en datos abiertos para su análisis específico. Además, esta metodología alinea los programas estatales de igualdad sustantiva y de no-violencia contra mujeres y niñas al presupuesto estatal.

La agenda pendiente hacia la transversalización

Aún queda mucho por hacer en todas las entidades federativas para transversalizar la perspectiva de género a lo largo de todas las etapas del ciclo presupuestario. En particular, dos de los grandes faltantes en los presupuestos estatales impiden que se cierre el ciclo desde la perspectiva de género. El primero es la falta de seguimiento y control del presupuesto de los anexos transversales a lo largo de todo el año, con reportes trimestrales y anuales —en la Cuenta Pública— que permitan conocer lo que ocurrió con los recursos asignados al inicio del ejercicio fiscal y saber si se mantuvieron íntegros o fueron reasignados para otros fines. Esto ya lo muestra el gobierno federal tanto en los informes trimestrales como en la Cuenta Pública de cada ejercicio fiscal.

El segundo elemento faltante, que también es una tarea pendiente a nivel federal, es la implementación de la evaluación y la fiscalización de los recursos públicos con perspectiva de género. Aunque la Secretaría de Hacienda ha avanzado en el desarrollo de criterios para evaluar programas presupuestarios con perspectiva de género, estas dos etapas todavía no cuentan con los elementos suficientes para cerrar el ciclo presupuestario desde esta perspectiva. Para ello se requiere de criterios, indicadores y metodologías que permitan evaluar y fiscalizar los programas presupuestarios, tanto a nivel federal como estatal, desde una mirada sensible al género.

De este modo, aunque los gobiernos de las entidades federativas han avanzado en la implementación de anexos transversales que permiten identificar las asignaciones presupuestarias que dicen destinar al cierre de las brechas de género en sus territorios, aún queda mucho camino por recorrer para llegar a la efectiva transversalización de la perspectiva de género en los presupuestos estatales.

Para que esto ocurra, las organizaciones, activistas, colectivas y movimientos en cada entidad federativa deben acompañar e involucrarse en estos procesos de toma de decisiones. Sin ellas, las políticas públicas para reducir las desigualdades de género difícilmente contarán con los recursos necesarios para su adecuada implementación y no serán más que discursos. Dime dónde pones el dinero y te diré cuáles son tus prioridades.

Carlos Brown Solà

Economista político e internacionalista. Actualmente es especialista en justicia económica de SUR | Instituto del Sur Urbano.

Mariana Belló

Feminista, psicóloga y maestra en ciencias. Actualmente forma parte de Gobernanza MX y es integrante del Comité de Participación Ciudadana del Sistema Anticorrupción del Estado de Quintana Roo.