El interés por medir la riqueza en nuestro país puede parecer algo novedoso, un invento surgido de la discusión global y nacional sobre la desigualdad y sus efectos perniciosos sobre la sociedad. Pero no lo es, medir la riqueza en México como un objetivo del gobierno se puede rastrear al menos hasta los tiempos en que el general Lázaro Cárdenas era candidato a la presidencia de la República.

Ilustración: Kathia Recio

Durante los comienzos del régimen posrevolucionario, en la década de 1920, la debilidad fiscal del Estado mexicano era una preocupación constante, como la ha sido durante toda nuestra historia, de esas preocupaciones aparecieron, por ejemplo, el impuesto sobre la renta y sobre la herencia (Marquez 2015,1 Unda 2018).2 Al llegar el turno de Cárdenas de competir por la presidencia ese problema seguía sin resolverse y, además de todo, el futuro presidente estaba sumamente consciente del problema de la desigualdad. Así, en 1933 el plan sexenal3 presentado por el Partido Nacional Revolucionario, que serviría de plataforma electoral para la candidatura y posterior gobierno de Lázaro Cárdenas decía lo siguiente:

El impuesto sobre la renta, que ha venido desvirtuando hasta convertirse en un gravamen que tiene por fuente principal la renta del trabajo asalariado, por ser los causantes relativos los únicos que no pueden evitarlo, y que en lo que respecta al comercio, la industria y la agricultura ha llegado a asemejarse a los impuestos de patente, debe ser reorganizado, para corregir esas desviaciones y para eliminar los defectos que desde su implantación en nuestro país ha presentado. En consecuencia, se procurará que grave la renta real; que alcance a utilidades y beneficios que actualmente escapan y afecte las rentas provenientes del capital, en proporción mayor de las derivadas del capital y del trabajo, y las de este último en proporción todavía menor.

El impuesto sobre herencias y legados deberá uniformarse y utilizarse como corrector y complementario del impuesto sobre la renta, y en sentido revolucionario, para impedir la acumulación de la riqueza a través de la perpetuación de las grandes fortunas.

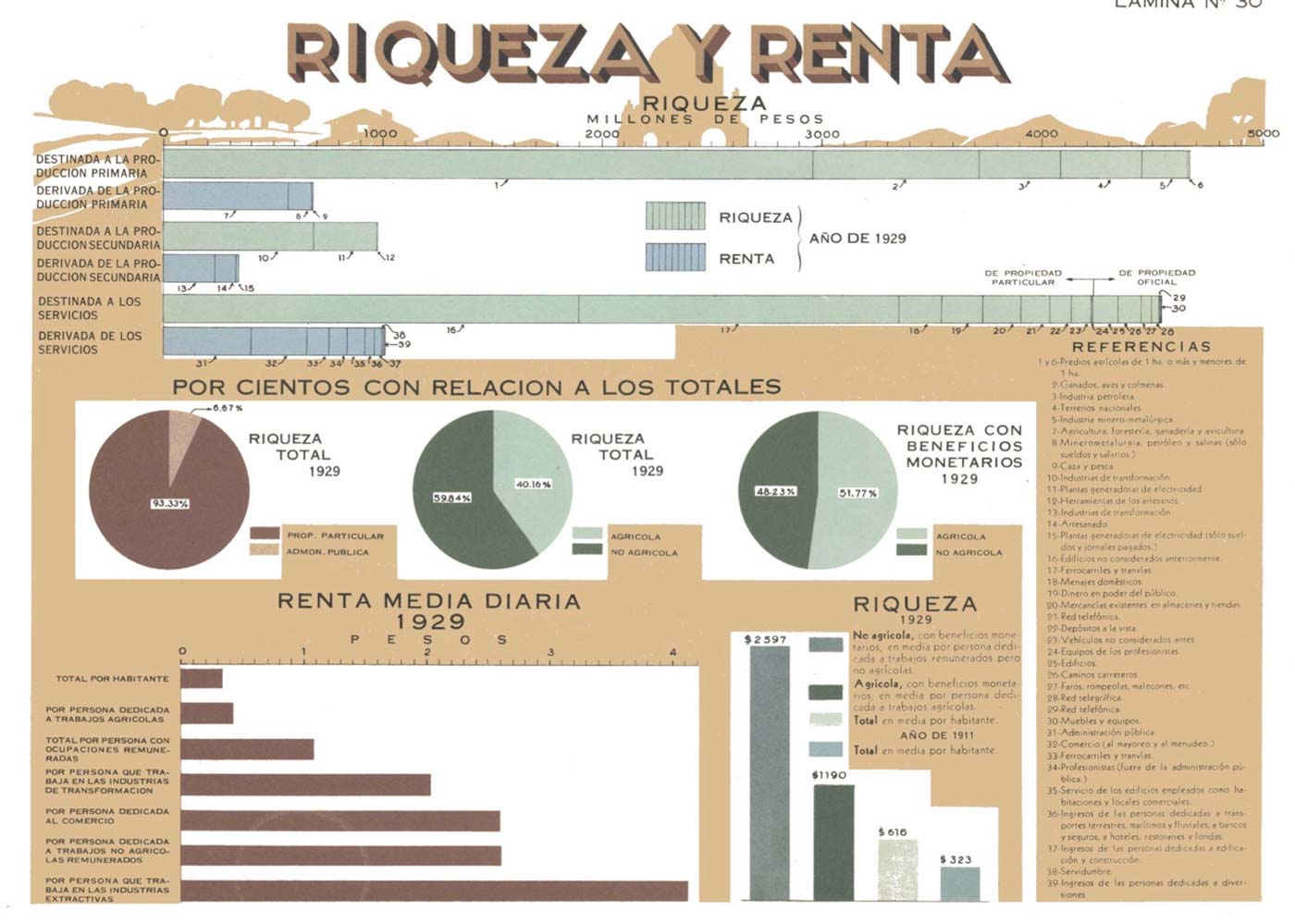

Como el sentido común dicta que para poder tasar correctamente dichos impuestos hace falta conocer la magnitud de los ingresos y sus fuentes, trabajo, capital, herencia y la riqueza, era necesario comenzar la complicada labor estadística de medirlos. De esta manera, en el documento de la Dirección General de Estadística, México en Cifras 1938, aparece una primera estimación de la riqueza y renta nacionales para el periodo 1929-1934. El autor de estas estimaciones, Emilio Alanís Patiño, en una investigación publicada en 1943 en el Trimestre Económico daba cuenta de sus estimaciones, métodos y supuestos.

Dirección General de Estadística (1938). México en Cifras 1938

Alanís Patiño (1943) estimaba que la riqueza en México medida por habitante había crecido de 323 pesos en 1911 a 616 pesos en 1929. Que casi el 60 % de la riqueza era no agrícola y el 40 % agrícola. Para estimar la riqueza intentaba cuantificar el valor de muchos tipos de activos, por ejemplo, vehículos, herramientas, ganado, tierras de distintos tipos, edificaciones, inversiones, depósitos bancarios; al final, sus resultados agregan todo en una primera medición de qué tan ricos éramos los mexicanos. Usando sus datos y supuestos podemos construir una rudimentaria distribución de la riqueza que nos dé una idea un poco más comprensible en términos individuales de qué tan elevada era la concentración de riqueza en ese periodo. Los resultados se detallan a continuación.

Para hacer esta estimación hago una combinación de los datos de Alanís Patiño (1943) de riqueza por hogar y valor de activos como automóviles, construcciones, maquinaria, herramienta, tierras, ganado y bicicletas, con los que se puede asignar el valor de propiedades y activos a distintas clases sociales, con las estimaciones con tablas sociales de Castañeda y Bengtsson (2020) para las clases altas (empresarios-financieros y terratenientes). El resultado es una reconstrucción aproximada de cómo se pudo ver la concentración de la riqueza en el año 1940.

Tabla 1: Tabla social de la distribución de la riqueza en México entre clases sociales, 1940

|

Grupo |

Porcentaje respecto a la población total |

Riqueza promedio (pesos de 1940) |

|

Empresarios y financieros (clase alta) |

0.000916 |

17 512.31 |

|

Terratenientes (clase alta) |

0.009638 |

7 558.22 |

|

Negocios medianos y comerciantes (clase media) |

0.025239 |

5 428.002 |

|

Propietarios medianos (clase media) |

0.003409 |

2 010.75 |

|

Profesionistas (clase media) |

0.002986 |

1000 |

|

Pequeño propietarios incluyendo ejidatarios (clase media) |

0.054933 |

721.54 |

|

Resto de la población, obreros, transportistas, trabajadores domésticos, albañiles, jornaleros, etc. (clase baja) |

0.902875 |

36.45 |

Fuente: Elaboración propia con datos de Alanís Patiño (1943) y Castañeda y Bengtsson (2020).

Los resultados de 1940 indican una concentración medida por el índice de Gini de 0.83, un nivel muy elevado y aún así probablemente subestimado. El 1 % más rico de la distribución poseía el 28.8 % de la riqueza, el 10 % más rico de la población controlaba el 89.4 % de la riqueza, el 90 % restante de la población controlaba apenas el 10.6 %. Naturalmente estas estimaciones son muy crudas. Es muy probable que subestimen la concentración de riqueza ya que no hacen un registro exhaustivo de activos financieros, como los depósitos bancarios, seguros, bonos y acciones, además de no considerar la desigualdad intragrupo, ya que por su naturaleza el método de tablas sociales usa el promedio de riqueza y, en este caso, no contamos con muchos grupos para desagregar. Estas limitaciones pueden ocultar una variación importante. Esta estimación además se puede considerar más de riqueza bruta y no de riqueza neta, pues no sustrae el valor de posibles deudas.

A pesar de estas limitaciones, si comparamos con los niveles de concentración de la riqueza en Estados Unidos en 1940 (Zucman y Saez 2016),4 el 1 % y el 10 % más rico controlan una proporción similar a la que se registra en México con 37.9 % y 77.6 % respectivamente. Aunque México tiene niveles parecidos de desigualdad es importante notar que en 1940 era un país pobre, por lo que existía menos riqueza disponible para la mayor parte de la población, algo que Alanís Patiño notaba al calcular la riqueza per cápita en México era de 410 dólares y la de Estados Unidos en 5 112. Esto haría a la elevada desigualdad aún más problemática.

Tabla 2: Estructura de clase, México 1940

|

Clases |

Estructura social de la tabla social |

Estructura social Iturriaga (2012) |

|

Clase alta |

1.06 % |

1.05 % |

|

Clase media |

8.66 % |

15.87 % |

|

Clase baja* |

90.3 % |

83.08 % |

*Iturriaga utiliza el término clases populares en lugar de clase baja.

Fuente: Elaboración propia con datos del autor y de Iturriaga (2012), cuadro 6, página 50.

Una razón adicional para tener confianza en la estimación es la estructura de clases que se reproduce en la tabla social (Tabla 1), misma que es cercana a la que reporta Iturriaga (2012) para 1940, como se muestra en la Tabla 2. Si estimamos la riqueza usando los porcentajes de la estructura social de Iturriaga (2012), el índice de Gini para la riqueza es de 0.82 y el 0.1 % de la población controla el 24 % de la riqueza. Ésta es una señal de que la estimación es razonablemente robusta.

Lo que este ejercicio de aproximación a la desigualdad de riqueza en México en 1940 nos dice, a la luz de los niveles de desigualdad que conocemos en nuestro presente, que la desigualdad en México ha sido a lo largo del tiempo consistente; lo mismo si pensamos en términos de ingresos o de riqueza. Los estimados de 2017 de Credit Suisse colocan el 34.1 % de la riqueza en las manos del 1 % más rico de la población y el 64.4 % de la misma en el 10 % más rico.

El 1% más rico de México controla una proporción mayor de la riqueza en el presente a lo que la que controlaba en 1940. La redistribución que ha ocurrido a lo largo de casi 80 años ha sido entre los percentiles 91-99, hacia arriba al 1 % y hacia abajo al restante 90 %. Con los datos de Credit Suisse para 2017 el 70 % más pobre controla apenas el 13.6 % de la riqueza, algo no muy diferente de lo que controlaba el 90% más pobre 70 años atrás.

Tabla 3: Distribución de la riqueza 1940 vs 2017 (participación en la riqueza)

|

Percentil |

Estimado 1940 |

Estimado 2017 |

|

1 % |

28.8 % |

34.1 % |

|

10 % |

89.4 % |

64.4 % |

|

90 % |

10.6 % |

35.6 % |

Fuente: Datos del autor y Credit Suisse (2017).

¿Qué lección nos deja este breve comparativo histórico?

La primera y más evidente es que seguimos enfrentando el mismo problema. La debilidad fiscal es un problema estructural no resuelto en dos siglos de historia. La desigualdad sigue siendo una preocupación tal como lo era para Lázaro Cárdenas al comienzo de su gobierno y estamos en la misma necesidad de poder medir de forma más exacta tanto al ingreso como a la riqueza. Los dos problemas están interconectados: la debilidad fiscal con impuestos bajos y mal cobrados, los bajos y mal cobrados impuestos con una acumulación creciente del ingreso y riqueza y esta acumulación con una creciente y problemática desigualdad. No hace falta abundar en los problemas para la vida democrática, para el crecimiento económico y en general para el bienestar de las personas que presenta la creciente desigualdad. Éstos son muy conocidos ya y han sido ampliamente discutidos por diversos autores en estas mismas páginas.

Resolver los dos problemas y sus efectos en la calidad de vida de nuestro país pasan por la misma solución, como decía Cárdenas en su plan de gobierno, de “…impedir la acumulación de la riqueza a través de la perpetuación de las grandes fortunas”.Permitir esta perpetuación ha sido uno de los grandes problemas de la vida política y económica del país. Ha contaminado nuestra vida democrática, dándole un poder desproporcionado a los que poseen los recursos para capturar instituciones y ha sido causa de una menor eficiencia en nuestra economía. Ha sido un lastre que ha truncado la posibilidad de atender las necesidades más básicas de la población, sistemas de salud universal, expansiones en el acceso a la educación, dinero para hacer frente a las necesidades de seguridad y recursos para invertir en infraestructura.

Tras 87 años de que desde el gobierno se pensara abiertamente en el problema de la desigualdad en México y 82 años de la primera medición de la riqueza, ya es hora de que continuemos con el legado de esos tiempos y por fin la midamos bien, cobremos los impuestos apropiados y construyamos un país más justo, próspero e igualitario.

Diego Castañeda

Economista por la University of London. Historiador económico por la Universidad de Lund.

Fuentes

Alanís Patiño, E. (1943). “La Riqueza de México”, El Trimestre Económico, vol. 10: pp. 97–134.

Castañeda Garza, D., & Bengtsson, E. (2020). “Income inequality in Mexico 1895-1940: Industrialization, Revolution, Institutions”, Lund Papers in Economic History. General Issues; no. 2020:212.

Credit Suisse (2017). Global Wealth Report.

Iturriaga, J. (2012). La estructura social y cultural de México: sociología, economía y política nacional. Ciudad de México: H. Cámara de Diputados, Consejo editorial de la LXI Legislatura.

Márquez, G. (2015). Claves de la historia económica de México: El desempeño de largo plazo (siglos XVI-XXI). México: Fondo de Cultura Económica.

Unda, M. (2018). “El papel de los contribuyentes en la introducción de impuestos directos en la década de 1920” en (eds), Yovana Celaya Nández y Graciela Márquez Colín, De Contribuyentes y contribuciones en la fiscalidad mexicana, siglos XVIII-XX. México: Fondo de Cultura Económica. Pp. 317-355.

Partido Nacional Revolucionario (1933). Plan Sexenal del Partido Nacional Revolucionario, 1933. Biblioteca del Colegio de México. 320972/P2735p/ej.3.

Dirección General de Estadística (1938). México en Cifras 1938.

Zucman & Saez (2016). “Wealth inequality in the United States since 1913: evidence from capitalized income tax data”, Quarterly Journal of Economic, vol. 131, no.2.

1 Márquez, G. (2015). Claves de la historia económica de México: El desempeño de largo plazo (siglos XVI-XXI). México: Fondo de Cultura Económica.

2 Unda, M. (2018). “El papel de los contribuyentes en la introducción de impuestos directos en la década de 1920” en (eds), Yovana Celaya Nández y Graciela Márquez Colín, De Contribuyentes y contribuciones en la fiscalidad mexicana, siglos XVIII-XX. México: Fondo de Cultura Económica. Pp. 317-355.

3 Partido Nacional Revolucionario (1933). Plan Sexenal del Partido Nacional Revolucionario, 1933. Biblioteca del Colegio de México. 320972/P2735p/ej.3.

4 Zucman & Saez (2016) emplean el método de capitalización en sus estimaciones. Mi estimación usa el método de capitalización con modificaciones para las clases más altas de ingreso e imputa la riqueza del resto de las clases con datos de Alanís Patiño (1943), Castañeda & Bengtsson (2020) y lo combina el método de tablas sociales.

Hola Diego, gracias por compartir tus estudios y dedicar el análisis a México. Me queda claro que ves problemático el que exista una concentración de la riqueza, pero no me queda claro si eso es problemático mientras crece el estándar de vida del mexicano medio. Tus estudios indican que la concentración per se es mala? Es decir, está mejor dedicado el gobierno en redistribuir la riqueza de arriba que en subir el ingreso de los percentiles de abajo?

Y otra duda, siento que hace falta más pruebas de que un aumento en los impuestos vaya a generar una reducción en la desigualdad. Hay países con altos impuestos que son muy desiguales y la práctica fiscal mexicana no se destaca por ser progresiva, muchos grandes programas fiscales son regresivos. Entonces aunque me hace sentido que se podría recaudar más, no veo que el gobierno tenga un programa efectivo y eficiente a dónde canalizar esos recursos.

Finalmente, las tasas impositivas nominales importan. Una empresa considera la tasa del ISR entre paises al considerar dónde invertir, y México ya tiene una carga impositiva alta, esta situación no te lleva a pensar que hace falta crecer la base gravable más que exprimir otro punto porcentual al 1% que ya paga impuestos?

Gracias