La pandemia está modificando las relaciones entre los bancos centrales y las autoridades de gobierno en muchos países. Después de las liberalizaciones financieras de los años 1970 y 1980, que generaron un crecimiento asombroso de la industria financiera, en los años 1990 los gobiernos se volvieron acreedores de los bancos centrales.

Este cambio representó una novedad de relevancia histórica. Los primeros bancos de emisión, como el Banco de Suecia y el Banco de Inglaterra, nacieron a finales del siglo XVII para financiar las coronas de aquellos países. Eran acreedores de los gobiernos y se mantuvieron como tales hasta las décadas más recientes.

En México, el gobierno federal, como aquellos de muchos otros países de América Latina, también se ha vuelto acreedor del banco central desde mediados de los años 1990.

La consecuencia de esta conducción de la política económica ha sido la persistente adopción de políticas de austeridad, que han causado una caída de la inversión pública. Esta situación ha generado un progresivo deterioro de la estructura productiva y de la competitividad internacional, lo que ha llevado a un bajo crecimiento de la economía, aumento del empleo informal y problemas de equidad distributiva (véase Capraro y Panico 2020 y 2021).

La crisis financiera de 2007-2008 y la de deuda en Europa de 2010 obligaron a los bancos centrales de los países más ricos, como la Reserva Federal y el Banco Central Europeo, a introducir una política monetaria específica, llamada “no convencional” por su divergencia con las que tradicionalmente (o convencionalmente) se habían implementado antes. Las políticas “no convencionales” se introdujeron para garantizar la estabilidad financiera; es decir, el funcionamiento regular de los mercados financieros que las crisis habían estallado. La Reserva Federal y el Banco Central Europeo aumentaron la emisión monetaria, suscitando las preocupaciones de algunos defensores de las políticas convencionales.

Ilustración: Víctor Solís

Las consecuencias de la pandemia han obligado a la Reserva Federal y el Banco Central Europeo a aumentar aún más la emisión monetaria, pero esta vez con el objetivo declarado de permitir a los gobiernos financiar sin problemas los déficits públicos que la situación requiere.

El Banco de México intervino el 21 de abril de 2020 con algunas medidas que incrementan la emisión monetaria con el objetivo declarado de defender el tipo de cambio y el funcionamiento normal de los mercados. A diferencia de la Reserva Federal y el Banco Central Europeo, intervino para defender la estabilidad cambiaria y financiera del país y no para permitir al gobierno federal financiar sin problemas los déficits públicos.

México, entonces, no está siguiendo el ejemplo de los países más ricos y continúa debatiendo acerca de la austeridad emprendida por el gobierno en el contexto de la mayor recesión económica en la historia del país. La motivación oficial es que, a diferencia de los países más ricos, México necesita evitar la contratación de nueva deuda que puede poner en riesgo la posición del país en los mercados financieros internacionales.

La mayoría de los economistas y el FMI han señalado que un cambio en la conducción de la política económica mexicana es impostergable. Sin embargo, el gobierno ha preferido agotar los fondos de estabilización de las finanzas públicas, recortar gastos en algunos sectores, cancelar programas y eliminar fideicomisos para contrarrestar la caída en los ingresos derivada de la pandemia, lo cual ha generado descontento en algunos grupos sociales.

Las condiciones prevalecientes en los mercados financieros internacionales seguramente sugieren que un país como México debe ser prudente en contratar deuda pública. Por esta razón, la gravedad de la situación obliga a preguntarse lo siguiente: ¿Podemos encontrar formas de financiamiento del sector público que eviten generar una deuda que ponga en riesgo la posición financiera del país?

* * *

La Ley Orgánica del Banco de México de 1994 establece que el banco central no puede otorgar préstamos al Gobierno Federal, excepto que sea “mediante el ejercicio de la Cuenta Corriente que lleve a la Tesorería de la Federación” (art. 11). Manteniendo un saldo negativo en esta cuenta, el gobierno puede financiar sus gastos con un crédito del banco central.

El artículo 12 de la misma ley establece que el saldo negativo de esta cuenta no puede rebasar el “1.5 % de las erogaciones del propio gobierno previstas en el Presupuesto de Egresos de la Federación (PEF) para el ejercicio de que se trate, sin considerar las señaladas para la amortización de la deuda de dicho gobierno; salvo que, por circunstancias extraordinarias, aumenten considerablemente las diferencias temporales entre los ingresos y los gastos públicos”. Estas “circunstancias extraordinarias” coinciden con las consecuencias generadas por la pandemia.

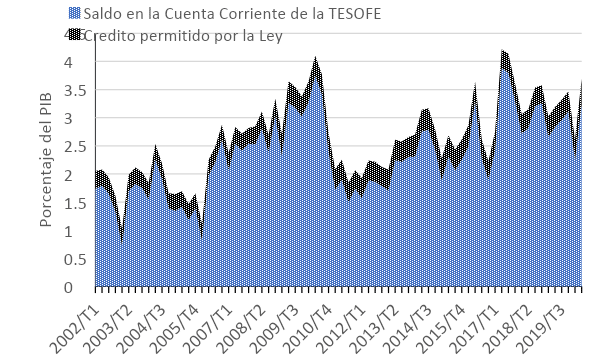

A pesar de que la legislación permite utilizar el crédito relacionado con la cuenta corriente sin ningún inconveniente, todos los gobiernos desde el sexenio de Ernesto Zedillo han decidido no usarlos. Y no solamente no han utilizado su crédito disponible del 1.5 % del PEF, sino que mes con mes han mantenido en esta Cuenta un saldo positivo cercano, en promedio, al 3 % del PIB nacional. Al final del mes de septiembre de 2020 el saldo de la cuenta corriente fue de 607 000 millones de pesos, una reserva abundante que se puede usar inmediatamente.

El crédito relacionado al 1.5 % del PEF, que el gobierno federal podría utilizar en 2020 a través de su cuenta corriente con el Banco de México, es cercano a los 82 000 millones de pesos, sin tomar en cuenta las “circunstancias extraordinarias”. Se trata de un crédito mayor, por ejemplo, que el monto de recursos que serán reintegrados a la Tesorería por la polémica extinción de los fideicomisos recientemente aprobada por el Congreso. A estos recursos se debe añadir el saldo positivo que el Gobierno actualmente tiene en esta Cuenta que, como se ha dicho, al final del mes de septiembre de este año ascendía a 607 000 millones de pesos. La Figura 1 muestra los recursos disponibles a través de la Cuenta Corriente de la Tesorería, medidos como porcentaje del PIB, sin tomar en cuenta las “circunstancias extraordinarias” previstas por la Ley.

Figura 1. Recursos disponibles para la Tesorería de la Federación

Elaboración propia con datos de Banco de México, SHCP e INEGI

¿Por qué el gobierno se rehúsa a emplear estos recursos en una circunstancia tan grave como la que la pandemia ha generado, a pesar de que su utilización no implicaría contratar deuda que ponga en riesgo la posición del país en los mercados financieros internacionales?

* * *

Existe, entonces, la posibilidad técnica de que el gobierno pueda disponer de un monto considerable de recursos financieros administrando esta cuenta corriente de manera sensata, lo que le permitiría tener una holgura suficiente para afrontar la pandemia e implementar programas de estímulo fiscal sin contratar deuda pública que pone en riesgo la posición del país.

El financiamiento de los déficits a través de la cuenta corriente de la Tesorería implica un aumento de la emisión monetaria. Sin embargo, otros instrumentos que la ley orgánica pone a disposición del Banco de México permiten mantener un control suficiente de la base monetaria, evitando aumentos no deseados. Nos referimos al uso de los “Depósitos de Regulación Monetaria en Pesos”. El Banco de México puede pedir que las instituciones de crédito operantes en el país inviertan parte de sus activos financieros en estos depósitos, que se mantienen en el banco central y que pagan una tasa de interés positiva relacionada con la postura de política monetaria.

Casi todos los gastos que el gobierno hace a través de la Cuenta Corriente de la Tesorería se realizan con pagos en las cuentas corrientes de los beneficiarios. Por esta razón, estos pagos aumentan inmediatamente los depósitos de las instituciones de crédito. Éstas mantienen una pequeña parte de estos depósitos en billetes y monedas, como reserva para los retiros de los depositantes, e invierten el remanente en préstamos de alto rendimiento.

El financiamiento del gasto público a través de la Cuenta Corriente de la Tesorería y la solicitud que Banco de México debería realizar a las instituciones de crédito, para que cooperen en la solución de las necesidades originadas por la pandemia a través de los Depósitos de Regulación Monetaria en Pesos, no resultarían en una reducción del volumen de los negocios y de los ingresos de estas Instituciones. Al contrario, sus ingresos seguirían incrementándose. Sería una solución aceptable para ellas.

* * *

La solución de ingeniería financiera que proponemos es técnicamente sencilla. Sin embargo, enfrenta un desafío político complejo. Su uso se debe acompañar con una iniciativa política, es decir, un acuerdo nacional entre los grupos económicos y sociales y entre todas las entidades públicas, incluido el Banco de México, que derive en un Plan Nacional para la recuperación de la economía y en una reforma sobre la calidad de la política económica, en línea con lo que la literatura reciente ha evidenciado. La reforma debería tener como objetivo la reducción del riesgo de que los recursos puestos a disposición del gobierno sean mal utilizados. Reformas similares ya se han realizado en otros países, por ejemplo, en la Unión Monetaria Europea.

El Banco de México goza de una buena reputación en los mercados financieros internacionales, reputación que se ha ganado en los últimos 25 años de actividad. Desafortunadamente, lo mismo no se puede decir de la autoridad política. Esta polarización entre la reputación de las autoridades técnicas y la desconfianza en las autoridades políticas por parte de los mercados financieros internacionales ya estaba presente de forma toral en el debate que el Banco Interamericano de Desarrollo empezó en los años 1990 sobre cómo evitar las “salidas repentinas de capitales” en los países de América Latina (véase Capraro y Panico, 2020 y 2021). En los años siguientes este debate se extendió a los países más ricos llevando a las reformas sobre la organización de la política económica que se han realizado en la Unión Monetaria Europea después de 2014.

En ese contexto de reputaciones polarizadas, la utilización de recursos provenientes del banco central podría ser interpretada por los mercados financieros como un desperdicio que culminaría en salidas de capitales devastadoras para la estabilidad macroeconómica que se ha consolidado en las últimas décadas. Se requiere entonces garantizar, a través de la formulación compartida de un plan nacional y de la creación de nuevas instituciones técnicas, que los recursos puestos a disposición del fisco no sean malgastados ni en la fase de planeación ni en su ejecución. También es relevante que los bancos de desarrollo, retomando su rol tradicional en el fortalecimiento de la estructura productiva, sean actores claves de este plan.

En el cuadro institucional que estamos exponiendo el Banco de México debería garantizar frente a los mercados financieros internacionales la coherencia de la política económica nacional con la estabilidad financiera. Para que esa garantía sea creíble, el gobierno federal debería compartir parte de sus poderes sobre la postura de política fiscal con una autoridad técnica dotada de independencia. Se podría, por ejemplo, modificar la configuración del Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados para hacer más efectiva su actuación. Además, el gobierno federal debería compartir parte de sus poderes sobre las políticas industrial, energética, de infraestructura y transporte, etcétera, delegando algunas funciones a otras autoridades técnicas especializadas (véase Capraro y Panico 2020 y 2021). Según Blinder (1997), estas reformas mejorarían el funcionamiento de la democracia representativa, obligando a los gobiernos a ejecutar algo que normalmente no hacen; es decir, definir en detalles, hasta cuantitativos, los objetivos que estas entidades deben conseguir.

En conclusión, la pandemia ha vuelto perentorio mejorar la coordinación entre la Secretaría de Hacienda y Crédito Público y el Banco de México. Este proceso puede iniciar mejorando la administración de la Cuenta Corriente de la Tesorería y ampliando el uso de los Depósitos de Regulación Monetaria en Pesos. Hasta ahora, las leyes del Banco de México y las relacionadas con el Presupuesto de la Federación han sido interpretadas con base en la desconfianza que los mercados financieros muestran hacia la conducción de la política fiscal por parte de la autoridad política, desconfianza que a veces también se manifiesta en las relaciones entre las instituciones públicas nacionales y de éstas con los ciudadanos. Es urgente que ello se modifique y que las leyes sean interpretadas a partir de una nueva organización de política económica basada en la confianza y la comunicación.

Santiago Capraro

Doctor en Economía por la UNAM.

Carlo Panico

Doctor en Economía por la Universidad de Cambridge.

Antonio Rojas Canela

Maestro en Economía por la UNAM.

Referencias

Blinder A.S., 1997, “Is Government too political?”, Foreign Affairs, 76 (6), Nov.- Dec., 115-26.

Capraro S., Panico C., 2020, “Podemos defendernos de los efectos persistentes de la crisis y fortalecer la economia?”, Cuadernos de Investigacion en Desarrollo, n. 23, Programa Universitario de Estudios del Desarrollo, UNAM.

Capraro S., Panico C., 2021, “Monetary policy in liberalised financial markets: the Mexican case”, Review of Keynesian Economics, January, forthcoming,