La pandemia ha evidenciado aún más las múltiples caras de la desigualdad, como arrugas conocidas que ahora se notan más profundas. Por un lado, tenemos a las mujeres que, trabajando desde sus casas, son “rehenes” de dobles y/o triples jornadas laborales desde el “confort” de su hogar. También hay una fisura entre aquellos que cuentan con un empleo formal –y con la posibilidad de trabajar de manera remota– y los informales que se arriesgan diario en las calles buscando asegurar el sustento de sus familias. Es justamente esa división la que desnuda lo que pasará con gran parte de toda una generación que no ha cotizado para su jubilación: quienes se encuentran afuera de las Administradoras de Fondos para el Retiro (Afores), los “sin jubilación”, serán parte de la profundización de la desigualdad futura. Para dar una dimensión del tamaño del problema, de acuerdo con la información del INEGI (2021: 16), se estima que actualmente sólo el 44 % de la Población Económicamente Activa (PEA) de México cotiza en el sistema de pensiones.

Ilustración: Jonathan Rosas

A este panorama de marcada desigualdad tendríamos que sumar la tendencia al envejecimiento de la población productiva, lo que representa un reto adicional que aún no ha sido efectivamente considerado en las medidas necesarias para otorgarle certeza al trabajador en su retiro. Además, en 2021 tendrá lugar la jubilación de la “primera generación Afore” —aquellos que cotizan en el Instituto Mexicano del Seguro Social (IMSS) a partir de 1997—, siendo ellos los pioneros en pensionarse bajo este esquema privado. Sin embargo, previo a discutir ese aspecto, y para adentrarnos con más precisión al tema de las Afores en México, es necesario comenzar repasando algunos antecedentes. La seguridad social se vio totalmente transformada con la aprobación de la Ley de Seguridad Social en 1997, la cual implementó un esquema de pensiones de contribuciones definidas para los trabajadores que cotizaban en el IMSS. Así, hemos transitado de un sistema público de beneficio definido basado en el reparto y el principio de solidaridad intergeneracional, a un esquema privado de pensiones caracterizado por la implementación de un pilar de capitalización obligatoria.

Dicha reforma surgió bajo el supuesto de que habría cierta “insostenibilidad financiera” en el sistema público de pensiones y fue adoptada con el discurso oficial de afrontar los nuevos retos demográficos de un país en proceso de envejecimiento. Sin embargo, desde su adopción los efectos han sido, para decirlo suavemente, paradójicos. Con la privatización de la seguridad social se crearon las entidades financieras especializadas, las Afores y las Sociedades de Inversión Especializadas de Fondos de Ahorro para el Retiro (Siefore), a las cuales se les delegó parte del manejo de los ahorros de los trabajadores. Así, las Afores recogen los ahorros de las cuentas individuales y, posteriormente, las Siefore los invierten en el mercado bursátil bajo la supervisión de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar). O sea, hay una aparente “modernización” del sistema de gestión de los recursos para la jubilación, pero el resultado es el crecimiento de las desigualdades en las pensiones, la disminución de los montos acumulados y el aumento de la incertidumbre sobre el futuro del poder adquisitivo de los pensionados.

También es importante señalar que, dado que se encuentra condicionada a la situación de formalidad del trabajador para que pueda acceder a una pensión, la seguridad social posee desde su concepción cierto carácter excluyente. Claro está que contar con un empleo formal otorga a los trabajadores una mayor seguridad sobre su situación laboral y confianza en su retiro. Sin embargo, según datos del INEGI (2021: 16), en México las ocupaciones informales representaban el 55.6 % del total de las ocupaciones durante el cuarto trimestre de 2020; es, precisamente, entre los trabajadores de este sector donde podemos encontrar a quienes “se que quedan fuera de las Afores”.

Además, la pandemia no sólo ha agravado aún más las desigualdades entre los trabajadores formales e informales: la prolongada contingencia ha acentuado las ya existentes brechas de género. En ese sentido, destaca la situación de las mujeres, los jóvenes y los adultos mayores por ser los grupos más vulnerables. Para las mujeres que cuentan con un empleo formal, su labor no se limita a cumplir con la jornada laboral, sino que desarrollan varias funciones —como jefa de hogar, tareas de cuidado—, y gran parte de ellas son orilladas por la precariedad de las condiciones económicas a desempeñar ocupaciones complementarias informales o por cuenta propia. Estas actividades fuera de su empleo formal no les garantizan ningún beneficio de la seguridad social. En el caso de los jóvenes, el panorama no resulta prometedor. A pesar de que el nivel académico se ha elevado considerablemente, la estrecha oferta laboral no les permite el ingreso a empleos formales y, los que existen, están sujetos a contratos en los cuales el trabajador no logra generar la antigüedad necesaria para obtener prestaciones sociales.

Entonces, ¿quién se ha beneficiado de la privatización de las pensiones? Bajo este esquema privado de cuentas individuales, el grueso de los rendimientos obtenidos es apropiado por las Afores mientras que los beneficios derivados de las complejas operaciones en los mercados financieros no se reflejan en el aumento de los ahorros de los trabajadores —como se había estipulado cuando se privatizó el sistema de pensiones—. En cambio, cuando se incurre en pérdidas, la factura sí se traslada a los trabajadores, quienes ven reducido el monto de sus ahorros. A partir de la flexibilización en el marco regulatorio de las pensiones, éstas dependen cada vez más del riesgo asociado a las fluctuaciones en los mercados financieros; este proceso se conoce como financiarización de pensiones. En ese sentido, cada Afore cuenta con diez fondos de inversión o Siefore, y a cada trabajador se le asigna una Siefore según su edad. Las Siefore pueden invertir en diversos sectores para aumentar los rendimientos de los ahorros, tales como infraestructura, energía, carreteras, sector privado y en diversos instrumentos financieros.

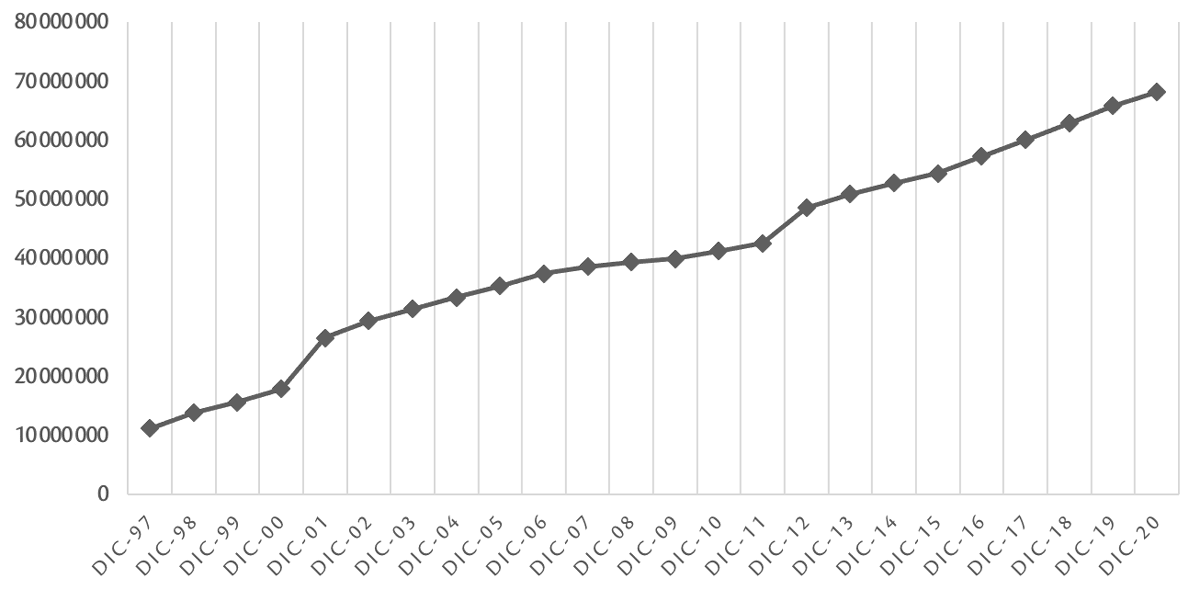

Gráfica 1. México: total de cuentas administradas (1997-2020)

Fuente: Elaboración propia con datos de Consar (2021)

Los recursos de los trabajadores administrados por las Afores han crecido de manera importante desde su creación; al cierre de 2020 representaron 4.7 billones de pesos, que a su vez suponen 20.4% del PIB (Consar, 2021). Como se observa en la gráfica 1, las cuentas manejadas por las Afores han aumentado notablemente como producto de la consolidación del sistema privado de pensiones. Destaca también el alto nivel de concentración del sistema de pensiones en México; al cierre de 2020, cinco Afores acumulaban cerca del 80 % de las 68.1 millones de cuentas individuales de ahorro de los trabajadores: Azteca, Coppel, Citibanamex, XXI Banorte y SURA. Alanis y Soto (2020: 42) señalan que el actual modelo de Afores no ha generado beneficios para los trabajadores; por el contrario, las empresas y las instituciones bancarias son las que, a través de sus Afores, se ven favorecidas por las inversiones realizadas con los ahorros de los trabajadores. En definitiva, con la privatización del sistema de pensiones ha quedado en evidencia que las Afores persiguen intereses privados y no están efectivamente comprometidas con garantizar seguridad financiera a la clase trabajadora en su vejez.

Para concluir, como sociedad nos enfrentamos al reto de vislumbrar cuál es el esquema de jubilación más efectivo para proporcionar una cobertura plena a los trabajadores en todas las modalidades de empleo y reducir las desigualdades existentes, incluso al interior del sistema de protección social. Sin embargo, al menos ya nos queda claro que, bajo el esquema privado de Afores, las pensiones dependen cada vez más del desempeño de los mercados financieros, la especulación y la capacidad de ahorro individual. Para el trabajador, el término “Afore” sólo representa el puente de acceso a su pensión en el retiro, ya que generalmente desconoce los mecanismos de capitalización de sus aportaciones. Por otro lado, el sector financiero detiene el poder de decisión sobre la gestión de la cartera de activos cuyo desempeño será la base del pago de las jubilaciones futuras y son sus actores quienes continúan siendo los grandes beneficiados del modelo de privatización de las pensiones. Finalmente, también hemos visto en el contexto actual que los rendimientos obtenidos por las Afores –a diferencia de otras entidades financieras– han presentado una tendencia positiva pese a la crisis económica fruto de la extendida pandemia que vivimos, pero eso no significa que las plusvalías logradas por los fondos de inversión en la reciente burbuja accionaria se verán reflejadas en los ahorros de los trabajadores. En tiempos de vacas gordas, todo con ellos; en las vacas flacas, nos piden caritativa comprensión.

Lizeth Alanis

Investigadora en estancia postdoctoral del Instituto de Investigaciones Económicas (IIEc-UNAM).

Monika Meireles

Investigadora Titular A del Instituto de Investigaciones Económicas (IIEc-UNAM).

Referencias

Alanis Gutiérrez, T. L., & Soto Esquivel, R. (2020). "Sistema de pensiones en México. Una burbuja a punto de estallar", en Ola Financiera, 13(35).

Consar. (2021). Panorama general del SAR, Comisión Nacional del Sistema de Ahorro para el Retiro, 15 de febrero 2021.

INEGI. (2021). Resultados de la Encuesta Nacional de Ocupación y Empleo Nueva Edición (ENOEn). Cifras durante el cuarto trimestre de 2020 (Trimestral Núm. 115/21; ENOE, p. 32). Instituto Nacional de Estadística y Geografía (INEGI).

Ósea que toman y lucran nuestros ahorros públicos, los convierten en inversiones privadas y por último nos despojan de nuestros ahorros y pensiones futuras. #$%%^^&