¿Quién no conoce a alguien que pida préstamos rápidos de bajas cantidades a tasas de interés exorbitantes? Más que para financiar algún proyecto, la gente por lo general pide este tipo de préstamos para sobrellevar el pesado día a día. El origen de este problema va estrechamente relacionado a la desigualdad en México y a la mala distribución del ingreso. Para poner el tema en contexto, según un informe publicado el año pasado por las Naciones Unidas, más de dos tercios de la población mundial vive en países dónde la desigualdad ha crecido. Aunado a esto, América Latina es una de las regiones con los mayores niveles de desigualdad. Aunque desde los años 90 se ha conseguido reducirla en diversas regiones, la tendencia está de nuevo al alza en algunas naciones que la habían visto decaer en años recientes, tales como Argentina, Brasil y México. La desigualdad es compleja y sus efectos aún más, como lo puede ser el estancamiento de los salarios, que en México tiene una estrecha relación con el endeudamiento de los trabajadores.

Ilustración: Víctor Solís

Como apunta el economista mexicano Gerardo Esquivel en un libro reciente, durante las últimas tres décadas dos bases de datos han arrojado datos fundamentales para medir la desigualdad: la Socio-Economic Database of Latin America and the Caribbean (SEDLAC) y la Income Distribution Database (OECD). El examen de estas bases de datos nos conduce a dos resultados: entre mediados de la década de 1990 y 2010, la desigualdad de ingreso disminuyó, pero sigue siendo mayor a la que había en los años ochenta. Por lo tanto, estamos frente a dos eventos contradictorios: ha crecido el ingreso per cápita, pero las tasas de pobreza en el país se han estancado. Esto, apunta Esquivel, es porque el crecimiento se concentra en las esferas más altas de la distribución: sólo los más ricos se han beneficiado del crecimiento económico en México. Asimismo, de acuerdo a Esquivel, otra raíz de la desigualdad en México tiene que ver con nuestra política fiscal, que no es progresiva y favorece a quien más tiene, lo que resulta en una redistribución casi nula. Además, debido a nuestra política de gravar el consumo incluso por encima del ingreso, las familias pobres, al gastar un porcentaje más alto de su ingreso, terminan por pagar más que las ricas. En México, la tasa marginal del impuesto sobre la renta —una de las más bajas de los países de la Organización para la Cooperación y el Desarrollo Económico— y la ausencia de impuestos a las ganancias de capital en el mercado accionario y en las herencias son ejemplos de cómo el sistema tributario beneficia a los sectores más privilegiados.

En este mismo sentido, Miguel del Castillo ha demostrado que en México la desigualdad del ingreso y el coeficiente de Gini han crecido en los últimos veinte años, esto calculado a partir de datos estimados donde ajustó únicamente la diferencia en la renta de la propiedad entre cuentas nacionales y las encuestas de hogares. Dicho ajuste se llevó a cabo con el ingreso corriente total, que incluye todo tipo de transferencias, así como los ingresos no monetarios en especie. Por ello, se puede afirmar que el aumento en la desigualdad ha continuado a pesar de los diversos apoyos que el gobierno ha dado a las personas pobres, por medio de programas como Procampo, Oportunidades (ahora Progresa) y Adultos Mayores, así como a pesar de las remesas que muchos hogares reciben de parte de familiares que trabajan en Estados Unidos.

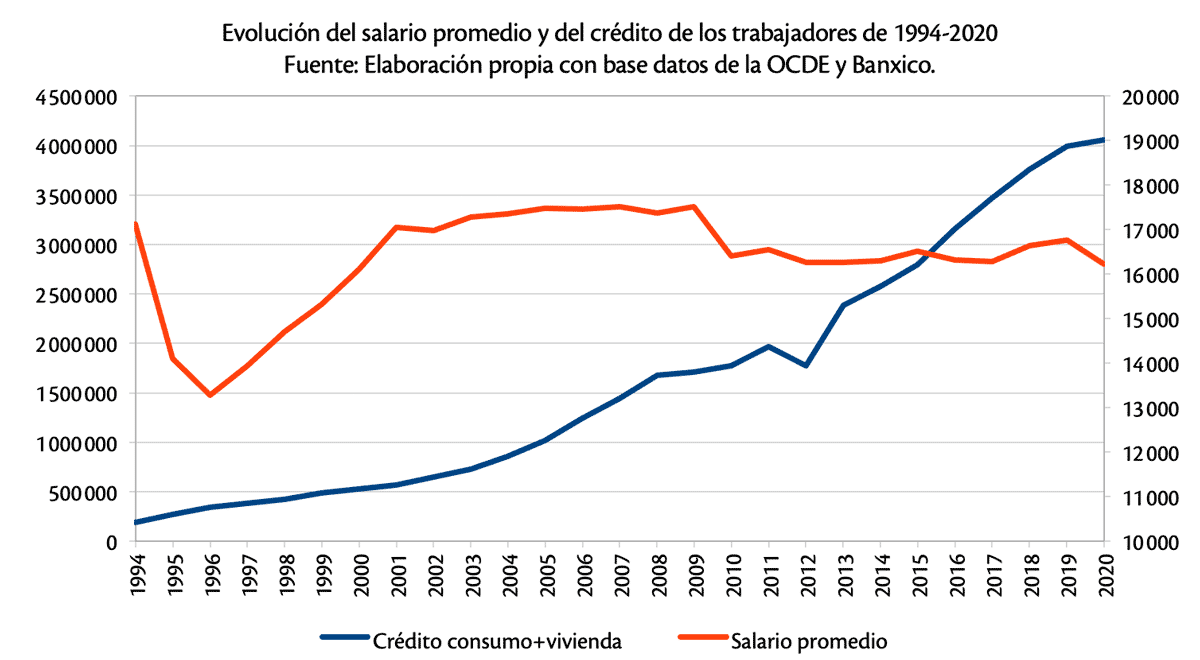

Sin embargo, estas explicaciones dejan de lado el papel del sector financiero y su relación con la pobreza y la desigualdad en el país. El sector financiero, en especial el bancario, ha profundizado y se ha “aprovechado” de las desigualdades del país a partir de un creciente endeudamiento de los hogares propiciado por el estancamiento de los salarios. La relación es clara: ante un estancamiento de los salarios, aumenta la necesidad de contraer deuda, lo que el sector financiero “aprovecha” para incrementar sus ganancias. En la gráfica siguiente se pueden observar dos variables: el crédito al consumo más el crédito a vivienda y el salario promedio de México. Al analizar el comportamiento de ambas variables, saltan a la vista dos trayectorias divergentes: cuando el crédito tiene una predisposición al alza, el salario tiene una clara tendencia al estancamiento e incluso a la baja. Una observación clave es el efecto negativo de la crisis financiera de 2008-09 en los niveles salariales, los cuales ya estaban estancados con anterioridad, lo que sólo ha profundizado la crisis. Con respecto al crédito, vemos que la crisis no tuvo efecto alguno y que éste siguió creciendo. Sin embargo, a partir de 2012 el crédito al consumo y vivienda comenzó a crecer de forma todavía más acelerada acompañado de la caída del salario.

Ahora bien, el comportamiento de las dos variables en la gráfica puede empezar a ser alarmante. En primer lugar, por la fragilidad financiera que aparece cuando se observa simultáneamente el aumento del endeudamiento y el estancamiento del salario en México. En resumen, los salarios bajos, como el reflejo del bajo crecimiento del país, podrían tal vez causar el impago de la deuda de los trabajadores. También hay que recordar que la deuda no es mala per se, pero puede tener un impacto negativo en la distribución del ingreso. Según el economista Pinto Panico, un aumento de los préstamos bancarios genera un aumento en el gasto de los trabajadores, mientras que un incremento en el producto produce un aumento en el capital invertido en el sector industrial y el sector bancario, así como un aumento de las ganancias obtenidas con el capital. Por lo tanto, hay un incremento en los beneficios totales de la economía: un círculo virtuoso a partir del “buen” uso del crédito. Sin embargo, Panico también señala que esta dinámica deviene en dos situaciones generales: si los salarios crecen menos (más) que la deuda de los trabajadores, esto resulta en una contracción (aumento) en el porcentaje de los salarios en el ingreso y en un aumento (disminución) de las ganancias.

Para concluir, cabe decir que no es novedad para nadie que México es un país desigual y con problemas económicos estructurales. Esto no significa que una situación “mala” no pueda empeorar, pues cualquiera que haya batallado para pagar su tarjeta de crédito a fin de mes sabe lo que realmente sucede en la dinámica entre deuda y salarios. Así, es importante destacar el efecto de la deuda en la distribución del ingreso, de tal forma que éste no sea todavía más desigual, además de resaltar que la relación entre endeudamiento e ingreso es muy estrecha. Esto significa que, si hay diferencia en los ritmos de crecimiento del salario y de la deuda que los trabajadores han asumido, también habrá en algún punto futuro un rompimiento entre los recursos disponibles y la capacidad de pago de los deudores.

Celso Alán Villegas Lomelí

Estudiante de la licenciatura en Economía por la Universidad Nacional Autónoma de México.

Referencias

Del Castillo Negrete, Miguel (2015), La magnitud de la desigualdad en el ingreso y en la riqueza México: una propuesta de cálculo, CEPAL, Estudios y Perspectivas no. 167, 251 p.

Esquivel, Gerardo (2015),Desigualdad extrema en México. Concentración del poder económico y político. OXFAM, México, D. F.

ONU (2020). World Social Report 2020: Inequality in a Rapidly Changing World.

Panico C, Pinto A. (2017), Income Inequality and the Financial Industry. Metroeconomica, 2017, 00,1–21.