Existe un fuerte impulso a la creación de un Consejo Fiscal Independiente (CF) en México. Se han presentado iniciativas que proponen transformar el Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados en un CF. La promoción de los CFs no es nueva. Think tanks e instituciones internacionales promueven su instauración desde hace años.

Todos estos actores plantean un CF inspirado en la Oficina de Presupuesto del Congreso de Estados Unidos (CBO en inglés). Usar al CBO como punto de referencia es el común denominador de los CFs en el mundo. Colombia y España son un caso. La fuerza de estas agencias es tal que al CF español se le considera como el “Pepe Grillo” de los ministros de Hacienda.

Se asegura que un CF beneficiará a México. Siendo un órgano independiente, apartidista, con alta capacidad técnica, y la voz autorizada del debate fiscal, se afirma que el CF contribuirá a resolver los problemas en las finanzas públicas y con ello mejorará la economía. Según sus promotores, algunos beneficios de esta agencia son: realizar análisis objetivos; generar recomendaciones al gobierno para mejorar los ingresos, el gasto público y la deuda; elaborar y evaluar proyecciones macroeconómicas; fortalecer el análisis del impacto económico y presupuestal de iniciativas presentadas en el Congreso; y evaluar el cumplimiento de las reglas fiscales.

Bajo un contexto de deterioro socioeconómico y del inadecuado manejo de las finanzas públicas que ha experimentado el país por años, el CF surge como una propuesta aparentemente atractiva. Sin embargo, más que beneficios esta agencia genera serios riesgos para la nación.

Ilustración: Víctor Solís

Diagnóstico equivocado

¿Por qué genera riegos el CF? En principio, porque el diagnóstico que lo sustenta es equivocado. El argumento que motiva la implementación de los CFs se basa en un malentendido sobre la crisis financiera global de 2007 o la Gran Recesión (GR). El reciente impulso a los CFs a nivel mundial se centra en la idea equivocada de que la GR fue el resultado del inadecuado manejo de las finanzas gubernamentales, específicamente debido a la presencia de altos déficits públicos.1

Lo que exhibió la GR fue lo inverso. Contrario a la idea empleada para promover los CFs, los “déficits públicos salvaron al mundo” de una catástrofe semejante a la Gran Depresión de 1929.2 De acuerdo a Stephanie Kelton, ex economista en jefe del Comité de Presupuesto del Senado de Estados Unidos, detrás de este argumento se halla el enfoque de los “balances financieros sectoriales”.3

Esta perspectiva, la cual está en el núcleo central de la Teoría Monetaria Moderna (TMM), establece que a nivel país los ingresos igualan al gasto. Es decir, para que un sector económico ahorre, se requiere que el otro sector se endeude. Por lo tanto, el gasto público es el ingreso del resto de los sectores económicos. Esto implica que los déficits fiscales facilitan al sector privado su intención de ahorrar más, disminuyendo su carga financiera: los pasivos del gobierno son los activos del resto de la economía.4

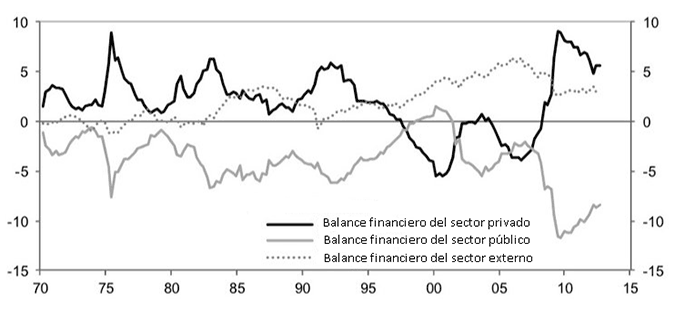

Gráfica 1: Balances financieros sectoriales de Estados Unidos (% de PIB; 1970-2013)

Fuente: Kelton (2016)

La Gráfica 1 ilustra cómo los déficits públicos representan el superávit del resto de la economía. Se muestra que, por primera vez en generaciones y hasta 1997, el balance financiero del sector privado5 estadounidense dejó de ser superavitario. Igualmente, la gráfica indica la gran expansión de los déficits públicos como respuesta a la severa crisis de 2007-08.

El patrón que llevó a la crisis fue semejante a la “hipótesis de inestabilidad financiera”. Al caer los precios del sector inmobiliario y después de que los agentes privados (principalmente hogares y bancos) acumularon una gran deuda, éstos tuvieron un fuerte deseo de volver a su condición superavitaria mediante la reducción de su gasto y deuda. Esta última generada durante la expansión económica.6

Al colapsar el furor especulativo inmobiliario, lo cual contrajo el gasto privado, se esperó que la caída del PIB y el empleo alcanzaran los niveles de la Gran Depresión. Kelton establece que, afortunadamente, dicho escenario no ocurrió debido a la enorme estructura del gobierno estadounidense, especialmente a la reacción automática del déficit público cuyo nivel fue cercano al 11% del PIB en 2009 (ver Gráfica 1).

Además de mostrar un poder superior a las medidas tomadas por el gobierno norteamericano, los déficits públicos restauraron la capacidad financiera del sector privado a través del suministro de activos.

A pesar que los déficits públicos evitaron un desastre internacional mayor, se culpó a éstos de la recesión.7 Se atribuyó a los déficits la lenta recuperación de la economía global y se usó la crisis en la Eurozona como advertencia del riesgo que corrían los demás países de ser castigados por los mercados en caso de no equilibrar sus presupuestos.8

En 2007 y aun teniendo finanzas saneadas (superávits presupuestarios y ratios deuda/PIB por debajo del 36%), no impidió que España tuviera problemas. Dicha economía experimentó un desempleo masivo de 25% y caídas del PIB hasta de 3.8%, a partir de la crisis financiera. La situación se agravó con las políticas procíclicas de la ortodoxia presupuestaria del Pacto de Estabilidad y Crecimiento de la UE. Esto se mitigó sólo cuando los déficits crecieron lo suficiente, financiados indirectamente por el programa de compras de deuda pública en los mercados secundarios del Banco Central Europeo.

La crisis y el malentendido sobre la función real de los déficits públicos generaron temor en inversionistas y gobiernos. Ante esta situación, se reforzaron significativamente las políticas de austeridad que incluyó el impulso, fortalecimiento y creación de CFs. Medidas que han retrasado la recuperación de la economía global.9

El enfoque del CBO es el centro del problema

El enfoque fiscal de esta agencia se sustenta en el modelo macroeconómico ortodoxo,10 mismo que se basa en la teoría de las fallas de mercado, la cual relega a los recursos e instituciones públicas a realizar actividades meramente facilitadoras, administrativas y reguladoras.11

Dos elementos clave explican el problema del CBO: 1) el enfoque ignora la participación histórica de las instituciones públicas en la economía; y 2) el enfoque no corresponde con el funcionamiento del sistema financiero moderno.

El enfoque ignora la participación histórica del sector público

Al poseer una perspectiva de fallas de mercado, el CBO limita considerablemente la participación del sector público en la economía. Esto desconoce su función histórica como Estado Emprendedor y, por ende, responsable del desarrollo productivo en el mundo, particularmente en naciones como Estados Unidos.

Sin un Estado Emprendedor, las grandes misiones de innovación industrial como la misión a la Luna e incluso el triunfo de Estados Unidos en la Segunda Guerra Mundial (SGM) no se hubieran alcanzado.

En la SGM, la misión económica del gobierno estadounidense fue transformar el país en uno industrialmente preparado para el conflicto bélico. Esto se logró con el uso masivo de dinero público para movilizar recursos reales a través del gran número de instituciones gubernamentales.

El objetivo de triunfar en la SGM permitió a Estados Unidos una expansión del presupuesto a una escala necesaria para satisfacer los requerimientos de la guerra. El presupuesto generó un aumento sin precedentes en la estructura del sector público y en su déficit. En 1943, el tamaño del gobierno y el déficit público alcanzaron la mitad y el 26% del PIB, respectivamente.12

El gobierno estadunidense entendió que el financiamiento no era un problema en la SGM. Se reconoció que un gobierno con soberanía monetaria no necesita de los ingresos tributarios para gastar.

Al comprender que no había restricciones financieras, la planeación de la estrategia se concentró en las limitaciones reales de la nación (trabajo, maquinaria, materiales y energía) y en desarrollar el aparato productivo del país sin provocar presiones inflacionarias.

La historia sería hoy diferente si las decisiones tomadas se hubieran basado en el enfoque del CBO. Sin un Estado Emprendedor, que incluyó una ambiciosa política fiscal evaluada por sus efectos en la economía y no por los impactos en el presupuesto, el gobierno norteamericano habría sido incapaz de ganar la SGM y de poseer importantes instituciones en la actualidad. Además, no hubiera ocurrido la expansión postguerra denominada la “Edad de Oro” del capitalismo.

El enfoque no corresponde con el funcionamiento del sistema financiero moderno

El segundo problema central del CBO es que su enfoque no corresponde con el funcionamiento del sistema financiero moderno. El CBO ignora las implicaciones macroeconómicas y de finanzas públicas cuando los gobiernos tienen grados de soberanía monetaria y ostentan el monopolio de la emisión de su moneda fiat. Especialmente, en países como Estados Unidos que tienen soberanía monetaria completa.

El enfoque ortodoxo organiza las operaciones fiscales de un país como si éstas fueran las finanzas de un hogar o empresa privada. El gobierno central: 1) recauda dinero de la economía a través de los impuestos; 2) define cuánto gastará y qué cantidad de dinero adicional pedirá prestado; y 3) gasta el dinero que recolectó. Es decir, el objetivo de este enfoque es “encontrar primero el dinero”.

Sin embargo, la secuencia de operaciones en donde la recaudación y los préstamos anteceden al gasto público es equivocada. Como emisor monopolista de su moneda y con un nivel de soberanía monetaria, el gobierno no es como una empresa u hogar. Esto significa que no tiene limitaciones financieras en su moneda. Los ingresos del gobierno no están sujetos a los impuestos. De hecho, éste debe gastar antes de recaudar impuestos.

Esto suena impactante porque estamos acostumbrados a pensar que el gasto público depende de los ingresos generados vía impuestos. Lo anterior aplica a los “usuarios” de la moneda como gobiernos estatales, municipales, economías dolarizadas y países de la eurozona.

Pero para un gobierno que emite su propia moneda y que no está fija a un valor como el del oro u otra moneda extranjera, entonces necesitamos pensar de una manera completamente diferente sobre la inflación, deuda, presupuesto, impuestos y déficits públicos.

Si un gobierno con soberanía monetaria no necesita de los impuestos para gastar, ¿para qué sirven los impuestos? Desde la perspectiva de la TMM, los impuestos destruyen el dinero creado por el gasto del Estado. Los impuestos son en última instancia la redención de la deuda del emisor del dinero, dando valor a ese dinero fiat sin valor intrínseco.

Otras funciones de los impuestos son el reducir la capacidad de compra del sector no gubernamental, para influir en el comportamiento de las personas, y para modificar la distribución de la renta. A los ricos se les debe cobrar impuestos no porque se necesite su dinero para que el gobierno pueda gastar. Se les cobra impuestos para abordar la desigualdad porque es antidemocrático y para disminuir su inmenso poder político-económico, como lo reconoció Ruml en los años 40.

La función real de los déficits públicos la ignora el CBO. Su enfoque los desprecia, reflejándose en la manera en que la agencia analiza las propuestas legislativas. Prácticamente, el CBO se basa en una pregunta: ¿qué tanto la iniciativa aumenta el déficit? Si la legislación incrementa la proyección del déficit presupuestario, ésta recibe un puntaje (score) negativo que detiene la discusión y aprobación de lo que puede ser una buena legislación. Esto convierte al CBO en el guardián del Congreso que únicamente da luz verde a legislaciones que no aumentan el déficit.

Una razón por la que el CBO rechaza los déficits es porque asume que elevan las tasas de interés y ello desplaza la inversión privada. Esto es falso porque se basan en la teoría de los fondos prestables y en una idea equivocada sobre cómo los bancos crean liquidez. La verdad es que los déficits reducen los tipos de interés. En presencia de déficits, el sistema bancario recibe una infusión neta de reservas que empuja hacia abajo los tipos de interés interbancario debido a que los bancos buscan prestar el exceso de reservas a otros bancos para sacar un rendimiento. Sin la intervención del banco central, estas tasas llegarían a cero.

Sin duda, los déficits importan pero no de la forma en que el CBO cree, convirtiéndolos en objetivo de política económica. Esto es incorrecto. En la realidad, no existe un tamaño ideal de déficits/superávits debido a que el nivel de éstos depende de lo que sucede en la economía real. Tal como pasó en la crisis de 2007-8, los déficits públicos aumentaron considerablemente (ver Gráfica 1) como respuesta automática a la adversidad económica que se experimentó.

Los déficits públicos dependen del contexto de la economía. Si el sector privado quiere gastar menos y ahorrar más, entonces el gobierno debe permitir que el déficit llegue a donde tenga que ir para satisfacer esa intención.

Asimismo, si la política fiscal discrecionalmente fija el gasto público a un nivel necesario para alcanzar el pleno empleo, entonces se acepta el déficit que resulte de esta acción. Por ejemplo, mediante un plan público de Trabajo Garantizado (TG) que elimine el desempleo involuntario, el déficit aumenta o disminuye con el ciclo económico. El TG como estabilizador automáticamente se mueve hacia el tamaño ideal en respuesta a los cambios del comportamiento del gasto no gubernamental.

El Consejo Fiscal es un gran obstáculo para el país

Por las razones descritas, el análisis del CBO es inaplicable al entorno macroeconómico vigente. Es inaplicable a gobiernos que tienen la emisión monopólica de su moneda con niveles de soberanía monetaria. Al descartar esto, el CBO ignora que tales gobiernos no pueden quedarse sin su dinero, lo que imposibilita que caigan en bancarrota involuntariamente o deban recurrir a políticas de austeridad. Por el contrario, el enfoque del CBO empuja a esta agencia y al mismo Congreso hacia un fundamentalismo financiero que mina la prosperidad de la nación por su obsesión contra los déficits públicos.

Y por si fuera poco, está documentado que el CBO es el mayor obstáculo para el Congreso. La agencia es un grillete antidemocrático, que se autoimpuso el Congreso, con un desmedido poder político derivado de su autoridad para aceptar o rechazar legislaciones evaluadas sólo por su costo y bajo un fuerte sesgo ideológico que incluso es clasista, racista y sexista. Además, el CBO tiende a desarrollar análisis equivocados.13 Por ejemplo, sus sobreestimaciones a largo plazo del costo de la seguridad social han generado expectativas de falsas crisis fiscales.

Hungría y España son ejemplos donde los CFs y determinados marcos legales son instrumentos antidemocráticos. En el primero, el CF tiene el poder de vetar al Parlamento en caso de que se incumplan las reglas presupuestarias. En España, si el Congreso sobrepasa los límites del déficit estructural, se puede iniciar un recurso de inconstitucionalidad que considere ilegales a los presupuestos.

Una propuesta alternativa de Consejo Fiscal

Se requiere un CF que contribuya a alcanzar los objetivos de desarrollo del país. Enfocado en los déficits que realmente importan como aquellos en la educación y medio ambiente. Que facilite la suficiente provisión de dinero público para enfrentar los grandes desafíos nacionales y globales como el cambio climático.

Para ello, el CF requiere un enfoque ambicioso. Uno que ancle los precios y privilegie el equilibrio económico por arriba del presupuestal, evalúe políticas, legislaciones e instrumentos financieros considerando sus beneficios sociales, ambientales y económicos en vez de centrarse en limitaciones presupuestarias, impulse el pleno empleo mediante una política de Trabajo Garantizado, comprenda la función real de factores como impuestos y sostenibilidad fiscal, y se base en el nivel de soberanía monetaria de México. Uno que conciba las finanzas públicas bajo un enfoque orientado a misiones específicas. Unas finanzas en donde el presupuesto aplique una inyección masiva de gasto público al desarrollo de misiones como una política industrial moderna, considerando la disponibilidad de los recursos reales del país, y cuidando de no generar inflación.

Lo anterior lleva a que el CF monitoree las presiones inflacionarias en la economía. Particularmente, que desarrolle análisis sobre cómo determinadas propuestas de gasto público o préstamos impactan en la demanda, sectores y regiones. Y así definir políticas concretas que respondan a estas presiones.

Sólo un CF con estas características pondrá atención a los aspectos que verdaderamente importan al país.

Jesús G. Reséndiz Silva

Economista e investigador del Global Institute for Sustainable Prosperity (GISP).

Jorge Amar Benet

Economista e investigador del Global Institute for Sustainable Prosperity (GISP).

1 Beetsma, R., Debrun, X., Fang, X., Kim. Y., Lledó, V., Mbaye, S. & Zhang, X. (2018). “Independent Fiscal Councils: Recent Trends and Performance”, IMF Working Paper 18/68, International Monetary Fund (IMF), pp. 1-28.

Von Trapp, L. & Wehner, J. (2016). “Principles for Independent Fiscal Institutions and Case Studies”, OECD Journal on Budgeting, vol. 2015/2, Organisation for Economic Co-operation and Development (OECD), pp. 1-265.

Von Trapp, L. & Nicol, S. (2017). “Designing Effective Independent Fiscal Institutions”, Organisation for Economic Co-operation and Development (OECD), pp. 1-26.

2 Kelton, S. (2016). “The Failure of Austerity: Rethinking Fiscal Policy”, en Rethinking Capitalism: Economics and Policy for Sustainable and Inclusive Growth, Wiley Blackwell.

3 Ibid.

4 McCulley, P. (2010). “Global Central Bank Focus: Facts on the Ground”, Policy Note 2010/2, Levy Economics Institute of Bard College.

5 El balance financiero del sector privado es la diferencia entre el ingreso y gasto privado o su equivalente entre el ahorro e inversión.

6 Koo, R. (2011). “The World in Balance Sheet Recession: Causes, Cure and Politics”, Nomura Research Institute, no. 58, pp. 1-19.

7 Kelton (2016).

8 Ibid.

9 Jacobs, M. & Mazzucato, M. (2016). Rethinking Capitalism: Economics and Policy for Sustainable and Inclusive Growth, WILEY Blackwell.

10 Entendemos por ortodoxa aquella perspectiva que domina el debate público sobre la política económica.

11 Kattel, R., Mazzucato, M., Ryan-Collins, J. & Sharpe, S. (2018). “The Economics of Change: Policy and Appraisal for Missions, Market Shaping and Public Purpose”, Institute for Innovation and Public Purpose, University College London, policy report, julio 2018, pp. 1-31.

Mazzucato, M. (2016), “From Market Fixing to Market-Creating: A New Framework for Innovation Policy”, Industry and Innovation, vol. 23, no. 2, pp. 140-156.

– La teoría de las fallas de mercado ofrece una clara definición sobre cómo, cuándo y por qué el sector público debe participar en la economía, bajo el modelo ortodoxo.

12 Spross, J. (2016). “How World War II Reveals the Actual Limits of Deficit Spending”, The Week, mayo 16.

13 Para una discusión matemática y econométrica sobre los métodos del CBO, ver Mitchell, W. & Muysken, J. (2008). Full Employment Abandoned: Shifting Sands and Policy Failures, Edward Elgar.