El 1 de agosto de 2020 la Estación Espacial Internacional recibió a dos nuevos astronautas, Robert Behnken y Douglas Hurley, que acompañaron brevemente al resto de la tripulación en la Estación para regresar el día siguiente a la Tierra, y terminar su viaje redondo con un acuatizaje exitoso en el Golfo de México, cerca de Florida. La cápsula y el cohete que transportaron a estos dos viajeros del espacio son históricas por más que sus innovaciones tecnológicas, siendo financiados en gran parte por el gobierno norteamericano a través del Programa Comercial de Carga y Tripulación de la NASA, que, de acuerdo a su propia descripción, “invierte recursos financieros y técnicos para estimular los esfuerzos dentro del sector privado para desarrollar y demostrar capacidades de transporte espacial seguro, confiable y rentable” (NASA, 2020), formando parte de los ingredientes de las políticas y directivas espaciales en Estados Unidos (The White House, 2018).

La receta política busca hornear un ambiente económico y un marco legal que incentiven a un panorama más diverso de inversiones e inversores espaciales, moviéndose de una demanda de productos espaciales compuesta casi en su totalidad por entidades gubernamentales y las telecomunicaciones. La industria espacial moderna cuenta con 862 compañías de todo el mundo recibiendo un financiamiento cumulativo privado de $135.2 billones de dólares desde 2004 y si bien no sorprende saber que la mayoría de la inversión total en el sector la concentran Estados Unidos (45 %) y China (29 %), otros países como Singapur (7 %), Reino Unido (6 %), Indonesia (4 %), India (2 %) y Francia (1 %) buscan su propia rebanada de cosmos (Space Angels, 2020).

Ilustración: Kathia Recio

Estas compañías están presentes en áreas de infraestructura, aplicaciones y distribución, aún reteniendo el sabor de la industria satelital como eje de la comercialización del espacio, con un valor actual calculado entre los 350 y 400 billones de dólares (Techgenyz.com, 2020), siendo sumamente atractivas para inversores desde que el GPS (Sistema de Posicionamiento Global, en español) ha sido aplicado a los Servicios Basados en Localización, lo que ha hecho posible la aparición de empresas como Uber, Snapchat y Niantric. Con una mayor necesidad de envíos y servicios a domicilio, la pandemia global orientó el desarrollo de la industria espacial en el Q2 del 2020 hacia aplicaciones especializadas en posicionamiento, navegación y cronometraje, concentrando 5.3 billones de los 5.5 billones de dólares invertidos en este periodo.

Las empresas billonarias y gobiernos son los mayores inversores en infraestructura en tiempos de coronavirus, que aun con una contracción del 85 % con respecto al Q1 del mismo año, de los 234 millones invertidos en este periodo, la Serie M de acciones de SpaceX atrajo el 53 % de esta cantidad, seguido de la empresa china Commsat y su Serie B con el 16 %. Estas dos inversiones son un caso interesante del contraste entre las recetas del acercamiento gubernamental en ambas regiones a la alta tecnología. Para China la inversión en el periodo forma parte de un proyecto de desarrollo nacional (Jones, A., 2020), que incluye internet satelital, redes 5G e inteligencia artificial. El internet satelital también ha llamado la atención en Estados Unidos, con empresas como Google, Facebook, y, nuevamente, SpaceX, que busca crear su propia red de satélites con cobertura global (SpaceX, 2020), prometiendo acceso al mundo moderno a sitios donde la infraestructura convencional es inexistente, poco confiable o prohibitivamente cara. Con porcentajes similares del PIB usado en investigación y desarrollo (World Bank, 2020) colocados en los últimos años, la historia decidirá la efectividad de los modelos y la diferencia en la presencia o falta de inversiones estratégicas por parte del gobierno norteamericano en la “infraestructura digital”.

Fondos de inversión especializados también han surgido en conjunto con el bufet de oportunidades espaciales como con Space Angels, fundado en 2007, que cuenta 53 inversiones, principalmente en empresas basadas en la aplicación del GPS, inteligencia geoespacial y telecomunicaciones y que funciona como una plataforma digital para inversores acreditados (Space Angels, 2020); Seraphim Capital, que tiene 50 inversiones en el ecosistema espacial, que incluyen satélites, data de satélites, drones, robotización, hardware, software e inteligencia artificial (Seraphim Capital, 2020); y Noosphere Venture Partners, que desde 2017 trabaja financiando infraestructura espacial, con 17 inversiones en áreas como imágenes satelitales, plantas de energía para plataformas de lanzamiento y lanzamiento de microsatélites (Noosphere Venture Partners, 2020).

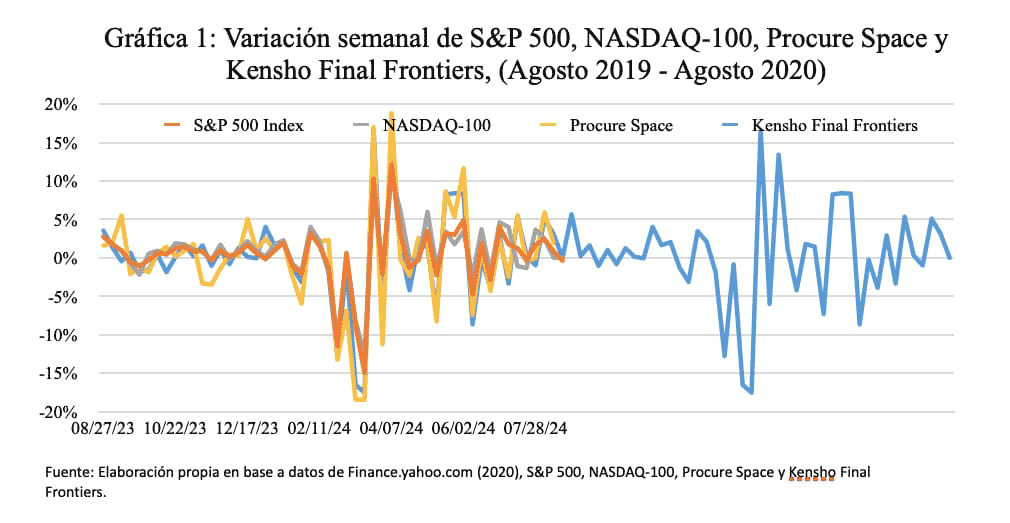

Para el inversionista sin certificación, existen fondos de inversión mutuos que cotizan en la bolsa (ETFs en inglés), los cuales permiten invertir en la industria espacial con poco capital, al mismo tiempo que estas inversiones diversifican el capital invertido por el portafolio del fondo de inversión. Dos de estos fondos son Kensho Final Frontiers y Procure Space (Doorn, 2020); el primero de ellos combina empresas ocupadas en el viaje y la exploración espacial, con vehículos no tripulados; y el segundo que mantiene una política del 80 % de invertir en compañías que reciben cuando menos 50 % de sus ingresos o ganancias de la industria espacial, concentrándose actualmente en las telecomunicaciones.

De manera similar a la que los ETFs Kensho Final Frontiers y Procure Space son usados como referencia de la viabilidad de la inversión en la industria espacial, otros conjuntos de acciones permiten analizar una combinación más diversa de sectores de la economía. La Gráfica 1 compara juntos a los ETFs ocupados del espacio, a los índices S&P 500 y el índice Nasdaq-100; el primero de ellos incluye a las 500 compañías con mayor capitalización de mercado sirviendo de referencia para muchos productos financieros; el segundo, usa de referencia a las 100 empresas más negociadas en la bolsa de Nueva York. La comparación de la variación porcentual del valor de estos cuatro indicadores durante el periodo de agosto 2019 y agosto 2020, precontingencia y poscontingencia, permiten notar cómo se comporta la industria espacial respecto al resto del mercado en Estados Unidos, y aunque existe una contracción de su dinamismo causada por la pandemia, muestran una volatilidad y un ritmo de crecimiento similar al resto del mercado de valores en Estados Unidos, con unas bajas ligeramente más pronunciadas a inicios de marzo que son recobradas para el final del mismo mes, acompañando al resto del mercado de valores en su recuperación, lo que evidencia a la inversión en el espacio como una industria sólida y más resistente (Space Angels, 2020) de lo que adelantaban algunos expertos.

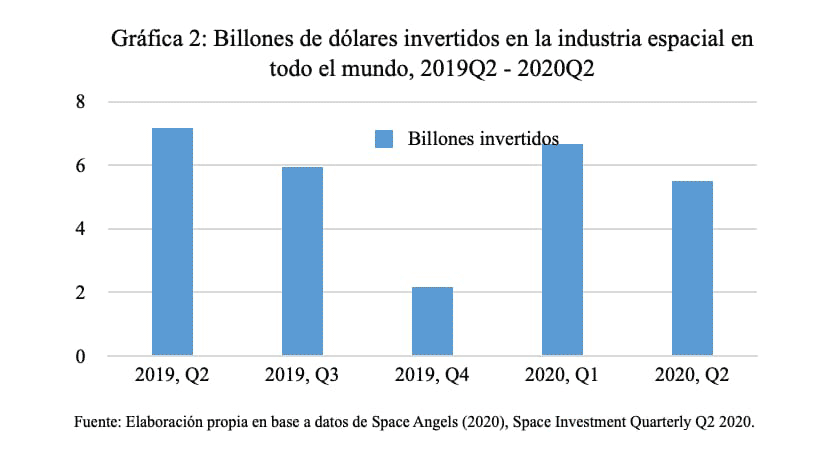

De igual manera, los deliciosos dólares continuaron fluyendo, si bien con una menor cantidad, hacia la inversión en el espacio. Usando el mismo marco de referencia temporal, la Gráfica 2 permite ver cómo, pese al impacto global del coronavirus en la economía y la ya mencionada redirección de los fondos de infraestructura a navegación para satisfacer las necesidades inmediatas de los millones de trabajadores varados en casa, comparando los periodos Q2 de 2019 y 2020, existe una reducción del 23 % en financiamiento espacial privado y de sólo un 17 % con respecto al Q1 de 2020. Pese a la pandemia, los inversores continúan apostando al aumento de la relevancia económica del espacio.

Las proyecciones respecto al valor de la industria espacial varían de entre 1.5 a 3 trillones de dólares (Martin, 2019) para el año 2040, dependiendo del desarrollo tecnológico en sectores clave, como el abaratamiento en los lanzamientos a baja órbita para permitir a un mayor número de compañías desarrollar sus propios proyectos en el espacio a un precio accesible, la capacidad de atracción de propuestas comerciales para la extracción de recursos espaciales y la impresión 3D con materiales encontrados en el espacio para depender menos de la producción terrestre; sin embargo, incluso con el panorama presente, existen empresas operando en el desarrollo, ampliación o perfeccionamiento de actividades como el monitoreo de cultivos desde el espacio, telecomunicaciones, computación en la nube, el “internet de las cosas”, radio, manufacturas espaciales, transporte automatizado y viaje espacial de punto a punto.

La innovación tecnológica espacial moderna se presenta como una posibilidad de progreso y fortuna, enriquecida por la sinergia de avances en la inteligencia artificial, miniaturización en satélites, actualización en la regulación internacional, apoyo gubernamental, e interés público; al mismo tiempo, es el premio de un silencioso enfrentamiento de capitales, naciones, inversores e ingenieros por la supremacía espacial y las estrellas.

Arturo H. Mejía

Estudiante de la licenciatura de Economía, Facultad de Economía, UNAM y becario del Instituto de Investigaciones Económicas, UNAM.

Referencias

Doorn, P. (2020). As SpaceX sends Americans into orbit, investors can take this ETF to a new frontier. En: Marketwatch, 2 de junio de 2020.

Jones, A. (2020). China’s commercial satellite sector sees boost from ‘new infrastructure’ policy. En: SpaceNews, 15 de mayo de 2020.

Martin, M. (2019). Officials: Space on Track to Become Trillion-Dollar Business Over 20 Years. En: Houston.org, News, 20 de diciembre de 2019.

NASA. (2020). Commercial Crew & Cargo Program Office. En: Nasa.gov, Offices, 2020.

Nosphere Ventures. (2020). Who we are. En: Nosphere Ventures, About Us, 2020.

Seraphim Capital. (2020). About Us. En: Seraphim Capital, About Us, 2020.

Space Angels. (2020). About. En: Space Angels, About, 2020.

Space Angels. (2020). 2020 Q2. En: Space Investment Quarterly Q2 2020, 20 de Julio de 2020.

SpaceX. (2020). Starlink. En: Starlink, 2020

Techgenyz.com. (2020). Top 3 Venture capital funds focused on investing in Space technologies. En: Techgenyz.com, 12 de agosto de 2020.

The White House. (2018). President Donald J. Trump is Reforming and Modernizing American Commercial Space Policy. Washington D.C. En: The White House, Issues, Infrastructure and Technology, 24 de Mayo de 2018.

The World Bank. (2020). Research and development expenditure (% of GDP). En: World Bank, Data Catalog, 2020.