Entre los problemas más graves que ante la comunidad internacional manchan la reputación de un país tan fantástico como México está el exorbitante número de feminicidios. Sin duda, ese crimen tan hediondo está en la cúspide de la pirámide de la violencia machista que diariamente achaca a las mujeres y, consecuentemente, deforma nuestra sociedad. Sin embargo, infelizmente, hay todo un abanico de otras formas de violencia que fungen como vil instrumento para asegurar que las mujeres no tengan el derecho al trato efectivamente igualitario que se supone es parte constituyente de los cementos de la ciudadanía republicana. La profunda desigualdad de género que marca la asimétrica inserción de hombres y mujeres en los más variados ámbitos de la vida económica no deja de ser una forma de violencia, con destaque para su aspecto de violencia estructural y socialmente practicada.

En lo que dice respecto al tema de la falta de equidad entre hombres y mujeres, hay innumerables trabajos –tanto desde la perspectiva más cercana a la teoría neoclásica como guiados por enfoques tributarios a la multiplicidad de tradiciones que componen la heterodoxia en el pensamiento económico– que analizan cómo en el capitalismo pululan las desigualdades de género. Así, tenemos un grandísimo avance de los estudios académicos que se dedican a mapear, documentar y mesurar las brechas que existen entre hombres y mujeres en los más distintos frentes: en el mercado laboral –no sólo evidenciando el persistente desnivel salarial y la importante ausencia de mujeres en cargos de decisión–, en el sistema educativo, en la división de las tareas domésticas, etcétera. Ésos fueron nada más algunos ejemplos de los campos en los cuales la investigación académica viene dando importante sustrato para que, de contar con la rara combinación entre suerte y determinada voluntad política, se diseñen políticas de intervención pública para remediar esa situación.

Quizás uno de esos campos que aún no ha florecido con tanto vigor sea el de las desigualdades de género y las finanzas. Obviamente es un campo inmenso, pero si acotamos aquí la discusión a las finanzas personales, la agenda de investigación ya existente y que necesita ser nutrida con más energía puede subdividirse en explorar dos senderos: a) la investigación más a detalle sobre los orígenes de las brechas de género en el acceso a servicios financieros; y b) la peculiar preferencia de las microfinancieras privadas por clientes mujeres. Dígase de paso, fenómenos que no están para nada desvinculados de la llamada “feminización de la pobreza”.

Ilustración: Gonzalo Tassier

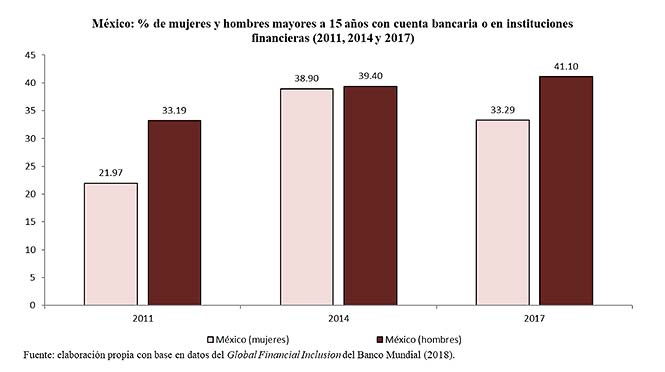

Incursionando sin tacones en el primero de los senderos señalados, ya hemos escrito en otro lugar sobre las bajas tasas de bancarización y los exiliados del crédito en México, pero faltó entender que ese exilio no es para nada parejo, no hay mucha igualdad de género entre ese tipo especial de desterrados. Ellas, las que son las exiliadas del crédito, son quienes amargan la bocanada más insulsa del restricto pastel de la disponibilidad de crédito en nuestro país. Como podemos vislumbrar en la gráfica 1, con datos que nos dan el corte en tres periodos (2011, 2014 y 2017), queda patente cómo el porcentaje de mujeres mexicanas con acceso a una cuenta bancaria sigue siendo sustancialmente menor que en el caso de los hombres, con la excepción del año 2014 cuando la proporción en ambos casos era de alrededor del 40%. Sin embargo, el gustito de igualdad duró poco. En el periodo subsecuente, mientras que el porcentaje de hombres con una cuenta bancaria se ha incrementado de 39.4% a 41.1% entre 2014-2017, el mismísimo indicador, pero ahora tomando en cuenta a las mujeres, ha disminuido de 38.9% a 33.2%. No sería desubicado inferir que el sesgo de baja tasa de bancarización femenina está por detrás de la predilección de las microfinancieras privadas por ese público. Parafraseando un obscuro refrán, lo que la banca comercial tradicional no pela, las microfinanzas predatorias extorsionan hasta la última monedita que descansa solitaria en la alcancía.

Gráfica 1

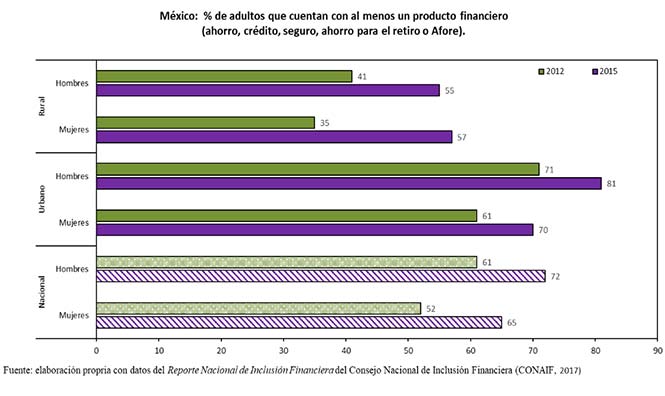

Es otra máxima popular que no hay dos sin tres. Así, si vamos un poco más allá del criterio “acceso a cuenta bancaria”, en la gráfica 2 podemos visualizar, con un poquitín más de detalle, cómo sistemáticamente las mujeres en México continúan teniendo una menor participación en la adquisición de diferentes productos financieros, como son las cuentas de ahorro tradicionales, la contratación de seguros y en la cotización junto a Administradoras de Fondos para el Retiro (AFORES). Para no perderse en el camino, seguimos desglosando la información para hombres y mujeres, pero fíjense que ahora los datos del año 2015 están en las barras color morado y las de 2012 en verde. Tomando en cuenta los datos a nivel nacional, el lector atento se dará cuenta que la situación de las mujeres mejoró de forma más acelerada que la de los hombres, si consideramos el paso de 2012 a 2015. No sin dolor en el corazón, empero, el mismo lector prontamente observará que la brecha de género sigue, de tal forma que el porcentaje de adultos varones que tiene al menos uno de esos productos financieros fue de 72% en el año 2015, mientras que para mujeres fue de apenas 65%. En síntesis, que la cosa avanza, avanza. Sin embargo, si miramos la “foto” de la situación hoy (digo, en 2015, que es casi “hoy”, ¿no?), las mujeres, infelizmente, siguen dejadas para atrás también en el criterio de las finanzas personales.

Gráfica 2

En la gráfica 2 también salta a la vista otro tipo de desigualdad, fruto de la asimetría de poder que es tan, tan, tan común a los países subdesarrollados. Estamos haciendo referencia a la persistente disparidad que marca el binomio campo/ciudad. Justamente en la gráfica mencionada se entrecruza la cuestión de género con esa proxy de la heterogeneidad estructural que insiste en perseguirnos no importando cuánto nos persignemos. Así, por ejemplo, a nivel rural, en general, el total de la población con acceso a los servicios financieros es menor que en las ciudades. No obstante, aún según la misma gráfica, es curioso observar que, para las áreas rurales, fue más acelerado el cierre de la brecha de género medida en esa forma, y que incluso esa brecha fue temporalmente revertida para el 2015. Tanto es así que 57% de las adultas declararon tener al menos uno de esos servicios financieros, mientras ese número llegaba a sumar apenas 55% de los adultos varones en esas zonas. Ese resultado puede ser fácilmente atribuido al aumento de la bancarización entre las mujeres en el campo debido a la implementación de programas sociales, sobre todo los de transferencias monetarias condicionadas. Sorpresa, sorpresa, sorpresa nos dio el comportamiento de esa forma de mensurar la brecha de género en las metrópolis. Sólo a título de ejemplo, y aun para el 2015, el 81% de los hombres en las ciudades contaban al menos con la cobertura de uno de esos servicios financieros, mientras que las mujeres, en la misma situación geográfica y que reportaron tener esa cobertura, eran apenas 70% del total.

Vamos constantemente aprendiendo que en la lucha por vivir en sociedades más democráticas e igualitarias no podemos conformarnos con medir brechas de desigualdad de género, ejercicio tan típico a las vertientes más liberales de la economía feminista. Sin embargo, expandir los estudios de las múltiples facetas de la desigualdad de género en el sistema económico actual redimensiona el tamaño del desafío que se presenta si uno es realmente juicioso, consecuente y comprometido con la construcción de modelos alternativos de organización económico-social que tengan el principio de la igualdad en su ADN. Nunca está de más insistir que el capitalismo es un sistema anclado en el patriarcalismo, como estamos cansados de saberlo –pero incansables en denunciarlo–. En su fase de predominio financiero, y en lo que dice respecto a las finanzas personales, el capitalismo no deja de transbordar testosterona.

Monika Meireles

Investigadora Asociada C del Instituto de Investigaciones Económicas de la Universidad Nacional Autónoma de México (IIEC-UNAM).

Referencias:

Meireles, M. (2015). “Relatos periféricos: un vocabulario estructuralista de Carlos Mallorquín”. En Estudios críticos del desarrollo, vol. 5, México. Pp: 245-257.

Meireles, M. (2018). “Los exiliados del crédito en México”. En Nexos, Economía y sociedad. México.

Pinto, A. (1998, [1970]) “Naturaleza e Implicaciones de la ´Heterogeneidad Estructural’ de la América Latina”. En Cincuenta años del pensamiento de la CEPAL: textos seleccionados. Fondo de Cultura Económica/CEPAL) Vol. II, Chile. Pp: 547-567.

Reina, E. (2018). “¿Cuántos feminicidios más puede soportar México?” En El País. México.

Soto, R. & Girón, A. (2015). “Microfinanzas: el debate actual”. En: Sector financiero: desafío para el desarrollo económico en épocas de financiarización. ENES León UNAM- Plaza Valdés Editores, México. Pp: 53-67.