Es imperante hablar de las implicaciones del Covid-19 en las finanzas de los hogares en México. En ese sentido, vale la pena preguntarnos: ¿qué tan financieramente preparados están los mexicanos ante el Covid-19? ¿A quiénes podría afectar más? y, por supuesto, ¿cuáles han sido los efectos del Covid-19 en las finanzas de los mexicanos hasta el momento?

Ilustración: Oldemar González

Salud financiera de la población en México antes del Covid-19

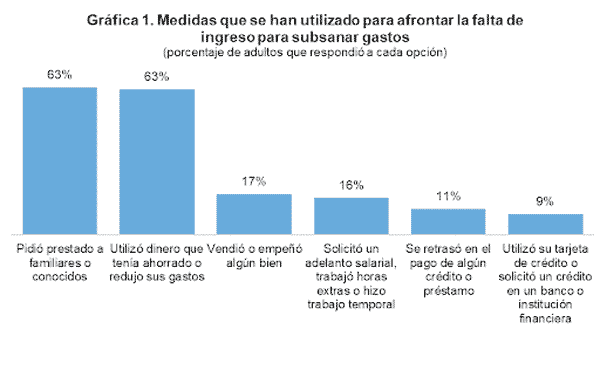

Las implicaciones del Covid-19 en las finanzas de la población en México requiere hacer un análisis de la salud financiera en épocas previas, ya que esto arrojará indicios de su posible impacto. En este sentido, de acuerdo a la Encuesta Nacional de Inclusión Financiera, realizada cada tres años por el INEGI en conjunto con la Comisión Nacional Bancaria y de Valores, indica que, durante 2017 y 2018, cuatro de cada diez personas adultas no pudo cubrir sus gastos mensuales con el ingreso que recibió al menos un mes durante el año (ver Gráfica 1). Dos de cada tres personas afrontaron esa situación pidiendo prestado a familiares y amigos o utilizando sus ahorros o reducir sus gastos, casi en la misma proporción. Es importante señalar que estas estrategias tienen menor potencial de utilizarse en esta contingencia porque una gran cantidad de personas estará en situaciones similares.

Otras estrategias fueron vender o empeñar un bien (17 %), solicitar un adelanto salarial o trabajar horas extras (16 %), retrasarse en el pago de un crédito (11 %) y utilizar la tarjeta de crédito (9 %). La estrategia de un adelanto salarial o trabajar horas extras es una estrategia que se ve poco factible en la actual contingencia, dado que la cadena de transmisión de la contingencia hacia los hogares será a través del mercado laboral.1 En este sentido, la secretaria del Trabajo y Previsión Social, Luisa María Alcalde, informó el 8 de abril de la pérdida de poco más de 345 000 empleos entre el 13 de marzo y el 6 de abril. Los empleos perdidos en estas dos semanas representan poco más del trabajo creado durante todo 2019 (342 000 empleos).

Gráfica 1

Fuente: INEGI-CNBV. Encuesta Nacional de Inclusión Financiera 2018.

La suma de los porcentajes es igual o mayor a 100 %, dado que el informante podía mencionar más de una opción

Vulnerabilidad financiera de la población en México ante una emergencia económica

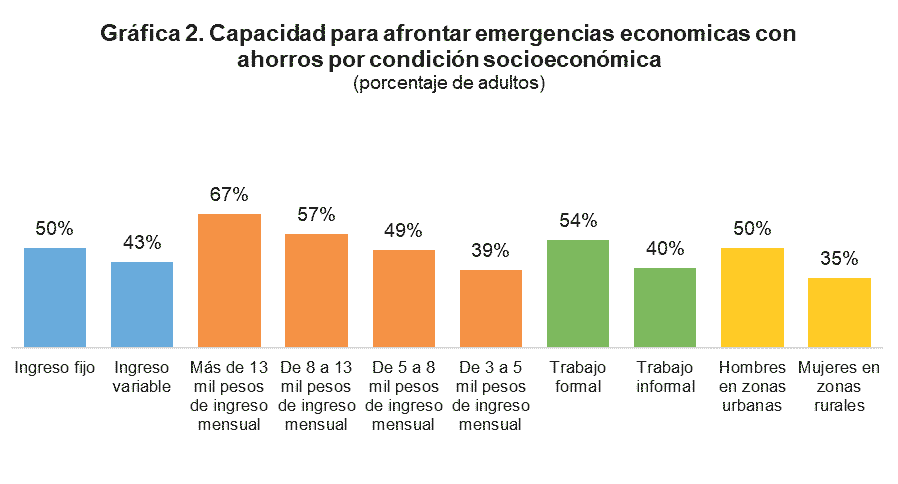

De acuerdo la Encuesta Nacional de Inclusión Financiera 2018 (ENIF), levantada en conjunto por el INEGI y la Comisión Nacional Bancaria y de Valores (CNBV), sólo el 42 % de los mexicanos pueden afrontar con sus ahorros una emergencia económica equivalente a un mes de su ingreso. El 37 % respondió que tendría que vender o empeñar un bien y 15 % recurriría a su tarjeta de crédito o solicitaría un crédito con una institución financiera.2

La capacidad de afrontar alguna emergencia con implicaciones monetarias es distinta de acuerdo a las condiciones sociodemográficas y ocupacionales (ver Gráfica 2). Los resultados de la ENIF revelan que el 50 % de aquellos con un ingreso fijo podrían afrontar una emergencia —equivalente a un mes de ingreso— con sus ahorros, mientras que sólo 43 % de aquellos con un ingreso variable. A su vez, el 54 % de las personas con un empleo formal lo harían, mientras que solamente el 40 % de lo que poseen un trabajo informal. La resiliencia financiera también podría tener implicaciones más negativas para las mujeres, ya que únicamente el 35 % de las mujeres en zonas rurales pueden afrontar una emergencia económica con sus ahorros, en contraste con el 50 % de los hombres en zonas urbanas.

Gráfica 2

Fuente: INEGI-CNBV. Encuesta Nacional de Inclusión Financiera 2018

Adicionalmente al ahorro, otros mecanismos de resiliencia financiera son el aseguramiento y el ahorro en Afores. Las cifras no son alentadoras en este sentido: sólo el 25 % de los mexicanos cuenta con un seguro privado, de acuerdo a la ENIF. De éstos, uno de cada cuatro corresponde a un seguro médico. Esto se vuelve de máxima relevancia ante una emergencia sanitaria que requerirá que algunas personas utilicen los servicios médicos privados. A su vez, el 40 % de la población de 18 a 70 años, equivalente a 31 millones de personas, respondió tener una Afore, aunque el número es mayor a 60 millones, de acuerdo a los registros administrativos de la Comisión Nacional para el Sistema de Ahorro para el Retiro, Consar. Tener una cuenta de ahorro para el retiro puede fungir como estrategia para mitigar los impactos negativos, toda vez que se pueden realizar retiros parciales en caso de pérdida de empleo, aunque esto implica que se reduzcan las semanas de cotización necesarias para una pensión y el monto ahorrado en ésta.

Efectos iniciales del Covid-19 en las finanzas de la población en México

La pandemia del Covid-19 ha comenzado a causar un daño económico que previsiblemente irá en aumento. Desde una perspectiva de salud financiera, como se vio anteriormente, el daño será más agudo para ciertos grupos poblacionales. En este sentido es importante preguntarse sobre los impactos en el ingreso de los hogares, la cantidad de semanas que podrían afrontar en caso de pérdida de empleo, entre otras preguntas.

Para responder a estas preguntas, el proyecto FinnSalud, patrocinado por la Fundación Metlife y ejecutado por Bankable Frontier Associates Global, realizó una encuesta entre el 25 y 27 de marzo de 2020 en siete países: Kenia, Nigeria, Sudáfrica, India, México, Estados Unidos y Reino Unido.3

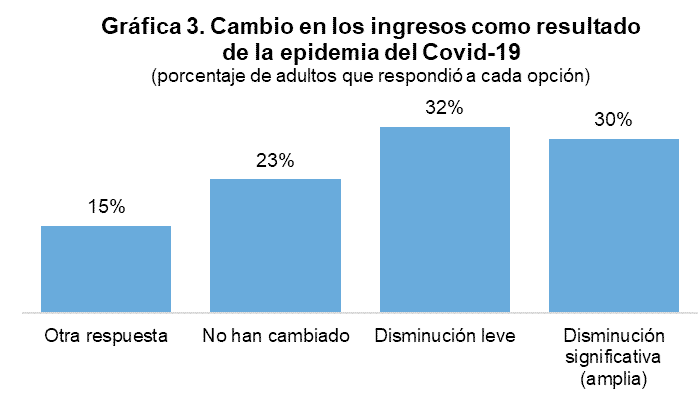

Los resultados para México revelan que dos de cada tres hogares encuestados en México está buscando hacerle frente a partir del acopio de provisiones básicas. Los gastos no anticipados se está cubriendo con ahorros, en un 72 %; pidiendo prestado, en un 31 %; reduciendo gastos, en un 15 %, o vendiendo algún bien, en un 13 %.4

Otro de los hallazgos principales es que los ingresos de los hogares encuestados se están deteriorando (ver Gráfica 3). Casi un tercio declaró una disminución significativa y el 30 % una disminución leve. Alrededor de la mitad de la población encuestada señaló que la principal razón de esta disminución fue la imposibilidad de salir de casa por las restricciones y el cuidado de niños y adultos mayores.

Gráfica 3

Fuente: Bankable Frontier Associates, 2019. Encuesta sobre el impacto del Covid-19 en las vidas financieras

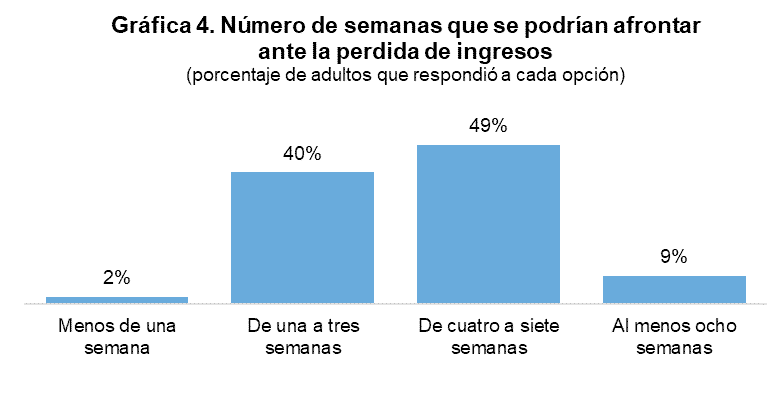

Otro de los resultados más relevantes de la encuesta es que los hogares encuestados tienen dinero guardado para pocas semanas (ver Gráfica 4). Alrededor de la mitad puede afrontar gastos por un periodo de cuatro a siete semanas ante la pérdida de ingresos, cuatro de cada diez podría cubrir de una a tres semanas. Como consecuencia de esta situación, poco más de la mitad de los encuestados con algún préstamo o crédito anticipa que no podrá pagar alguna de sus cuotas. Asimismo, a los encuestados que cuentan con un negocio se les preguntó la afectación en caso de una situación hipotética donde se pierda al menos la mitad de su ingreso, ante lo cual el 71 % indicó que no podría continuar con la operación de éste.

Gráfica 4

Fuente: Bankable Frontier Associates, 2019. Encuesta sobre el impacto del Covid-19 en las vidas financieras

Medidas anunciadas para mitigar los efectos negativos del Covid-19

México ha experimentado contracciones económicas similares a la que se espera en 2020.5 En 1995 y 2009 el PIB se redujo en 6 %, ocasionando una serie de estragos en el ingreso de la población. La crisis de 1995 ocasionó un incremento en el número de personas en situación de pobreza de ingresos en 17 millones de 1994 a 1996, de acuerdo a los datos de Coneval. A su vez, el efecto combinado del aumento en el precio de los alimentos en 2008 y la crisis mundial económico-financiera de 2009 provocaron un aumento de alrededor de 5 millones en el número de pobres por ingresos.6

El impacto final en el ingreso de los hogares ante la contingencia del Covid-19 dependerá de la rapidez en la recuperación de la economía mexicana, y de las acciones que se tomen tanto en la prevención de la pandemia, como para impulsar la economía durante y al terminar la misma.7 La suma del distanciamiento social y no contar con un padrón único de beneficiarios o de personas con empleos informales hacen de este reto un asunto monumental.

El 18 de marzo se anunciaron una serie de medidas encaminadas a proteger la liquidez de personas y empresas vulnerables, donde resaltan 1 millón de créditos gubernamentales para microempresas, apoyos en préstamos de vivienda para trabajadores y el adelanto de las pensiones de adultos mayores. Por su parte, la CNBV emitió criterios contables especiales para que las instituciones de crédito puedan otorgar un diferimiento parcial o total de pagos de capital o intereses hasta por seis meses para los clientes cuya fuente de pago se encuentre afectada por esta contingencia y que se encontraban al corriente al 28 de febrero.8, 9

Es importante preguntarse si las medidas anunciadas por el gobierno de México serán suficientes ante la gravedad de las afectaciones al empleo, la precaria salud financiera de los hogares y de los estragos que se están teniendo. Lo anterior, sin perder de vista que esta crisis afectará más a las personas que “viven al día”, muchos de ellos que entran en la categoría de pobres urbanos, y quienes, en su mayoría, nunca han pertenecido a ningún programa de transferencias monetarias.

Algunas ideas que se han esbozado son la distribución de despensas completas, suficientes y gratuitas en zonas de rezago social, urbanas y rurales, que podrían basarse en el modelo de canasta de Seguridad Alimentaria Mexicana (Segalmex). Santiago Levy ha propuesto una serie de medidas dirigidas a la población que está activamente participando en el mercado laboral formal, como la suspensión durante cuatro meses de las cuotas obrero-patronales a las Afores y al Infonavit, sustituir con recursos públicos las aportaciones a los otros seguros del IMSS y, después de la contingencia, subsidiar parte de la nómina, todo ello condicionado a que no se despida al personal.

Para el caso de las personas laborando en la informalidad, Levy señala que se podría pensar en un aumento en las transferencias monetarias para los hogares en situación de pobreza con personas de 25 a 65 años, por ejemplo, a través del padrón de beneficiarios del programa Becas Benito Juárez.

Diversas países están implementando planes de rescate económico para aminorar los efectos negativos que se esperan en la economía. Por ejemplo, el Gobierno de los Estados Unidos ha comenzado la implementación del plan de rescate económico más grande de su historia (CARES Act), el cual considera apoyos por más de dos billones de dólares (cerca del 10 % de su PIB de 2019) dirigidos a empresas de todos los tamaños y a los hogares de ese país.10

Marco Antonio Del Río Chivardi

Economista y Maestro en Administración Pública y Políticas Públicas.

1 La suma de los porcentajes es igual o mayor a 100 %, dado que el informante podía mencionar más de una opción.

2 La suma de los porcentajes es igual o mayor a 100 %, dado que el informante podía mencionar más de una opción.

3 Los resultados pueden ser consultados aquí. La encuesta se respondió a través de Internet a una muestra de 224 personas invitadas por correo electrónico. El diseño muestral de esta encuesta no permite extrapolar los resultados a toda la población en México.

4 La suma de los porcentajes es igual o mayor a 100 %, dado que el informante podía mencionar más de una opción.

5 La Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado del mes de marzo de 2020 pronostica una reducción del PIB de -3.99 % en México. A su vez, los Pre-criterios Generales de Política Económica de 2021, entregados al H. Congreso de la Unión por el Ejecutivo Federal a través de la SHCP, indican que el crecimiento se ubicará en un rango de -0.1 a -3.9 %. El Banco Mundial señaló el 12 de abril que se espera una caída del 6 % en el PIB de México.

6 Una gran parte de la respuesta a las variaciones en el impacto entre ambos episodios radica en los mecanismos de protección social con los que contaba el gobierno en su momento. En 1995 no existía ningún programa de transferencias monetarias a los hogares de bajos recursos, por lo que tuvieron que afrontarlo con nada o poquísimo apoyo; por el contrario, en 2009 se contaba con el programa Oportunidades (creado desde 1997). En 2009, el gobierno en turno incluso aumentó el monto de la transferencia a esas familias, hasta por casi 1 000 pesos.

7 No necesariamente debemos esperar los resultados de pobreza que publica el Coneval cada dos años para conocer el impacto que la pandemia del Covid-19 podría tener. Un indicador que será publicado a mediados de mayo es el Índice de Tendencia Laboral de la Pobreza. Este indicador mide la evolución del poder adquisitivo del ingreso laboral de los hogares y, con base en éste, analizar si aumenta o disminuye el porcentaje de la población cuyos ingresos laborales son insuficientes para adquirir la canasta alimentaria. El porcentaje de la población con un ingreso laboral inferior al costo de la canasta alimentaria (pobreza laboral) fue de 37.3 %, al cierre de 2019. La información sobre el Índice de Tendencia Laboral de la Pobreza se puede consultar aquí.

8 El comunicado de prensa de la CNBV se puede consultar aquí.

9 En otro comunicado, la CNBV emitió una recomendación a las instituciones de banca múltiple para que se abstengan de acordar el pago de dividendos o de llevar a cabo recompra de acciones o cualquier otro mecanismo tendiente a recompensar a los accionistas con el objetivo de encauzar recursos al fortalecimiento de las propias instituciones y que cuenten con recursos para así apoyar a la economía.