La investigación que hemos realizado sobre la desaceleración económica de los países desarrollados (y de la cual hemos publicado algunos extractos en este espacio) concluyó que una serie de shocks externos dieron origen al fenómeno y que éste ha persistido debido a una serie de factores, entre los que destaca la disminución de la inversión neta, tanto privada como, de manera muy importante, la pública.

Adicionalmente, la investigación mostró que un factor de gran importancia en el desarrollo de este fenómeno ha sido la concentración económica. En este artículo se presenta la evolución de largo plazo de la concentración de mercados en los países desarrollados y su papel en el fenómeno de la desaceleración económica.

Ilustración: Víctor Solís

Concentración de mercados

Existe una amplia literatura que muestra que la concentración de mercados en los países de la Organización para la Cooperación y el Desarrollo Económico (OCDE) se ha incrementado en los últimos 20 años, y que este incremento está relacionado con aumentos en los precios y las utilidades, y con la reducción de la productividad, la innovación y el crecimiento económico.

Un informe de la OCDE muestra que en el periodo de 1997 a 2012, el índice de concentración Herfindal-Hirschman se elevó seis puntos porcentuales, en promedio, en las economías de los países miembros de este organismo1 (el incremento varió por país y por sector de la economía). A su vez, el incremento en la concentración de mercados está correlacionada con el incremento en las utilidades en estos mercados (utilidades medidas como porcentaje del precio de venta ÷ costo). Por ejemplo, en el sector no-manufacturero la concentración de mercados es menor en el Reino Unido, Suecia y los Estados Unidos de América (EEUU) y sus niveles de utilidades son menores, mientras que para la mayoría de los países europeos y Japón donde la concentración de mercados es mayor, las utilidades son mayores (incluso en exceso del 30 % en ciertos rubros).2

En el caso del sector manufacturero, la concentración de mercados es más elevada en Canadá, España, Finlandia, Italia, Noruega y EEUU, y sus utilidades son mayores que en Japón, Suecia, Gran Bretaña y Dinamarca, donde la concentración de mercados es menor.

Por otra parte, la concentración de mercados también está relacionada con la productividad y el empleo. La concentración de mercados reduce la productividad y el empleo.3 Existe evidencia que en los países miembros de la OCDE el crecimiento económico se ve afectado negativamente por el grado de concentración de los mercados: a mayor concentración de mercados, mayor es el impacto negativo sobre la tasa de crecimiento económico.4

Por razones de espacio y de homogeneidad de datos, para el examen detallado de la concentración de mercados y sus efectos, en este artículo se presentan los datos de la economía de EEUU. Sin embargo, como se ha señalado, existen datos que muestran que el comportamiento de la concentración económica de la economía norteamericana se repite, en mayor o menor grado, en los países desarrollados en su conjunto.

A partir de los años 70, la economía de EEUU muestra una mayor concentración en los mercados de producción. Esto significa que un grupo reducido de empresas en cada sector tiene una importante (aproximadamente 40 % o mayor) participación de mercado; es decir, se han convertido o se están convirtiendo en un oligopolio.5 Este fenómeno se agudiza en los sectores más dinámicos de la economía de los Estados Unidos, por ejemplo, la Banca, las telecomunicaciones y los transportes aéreos.

Entre 1997 y 2012, dos terceras partes de la industria de EEUU experimentaron un incremento en el grado de concentración, y las cuatro empresas más grandes de cada sector alcanzaron una participación de mercado de al menos 25 % en la mitad de los sectores de la industria de ese país. Esto es, el 66 % de los sectores de la industria de EEUU mostró un incremento en el grado de concentración.

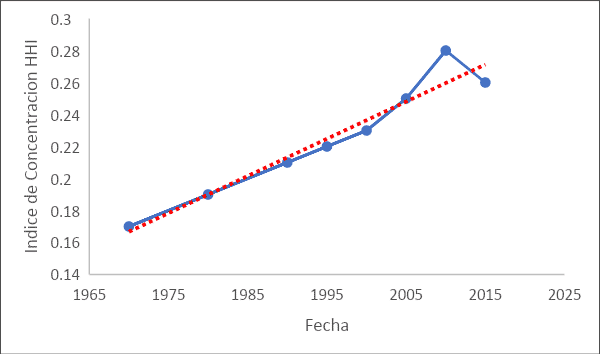

En la siguiente gráfica se muestra cómo la industria de EEUU se ha venido concentrando en el tiempo. La concentración está expresada mediante el índice de Herfindal-Hirschman.6 (Nótese que en las gráficas de este artículo aparecen dos colores: el azul grafica los datos, y el rojo presenta la tendencia de los mismos).

Índice de Concentración Herfindal-Hirschman en los EEUU

Fuente: The Roosevelt Institute.

El grado de concentración obedece a una serie de factores, entre ellos están la creación de nuevas empresas, el cierre de empresas, la fusión y la adquisición de empresas.

Menor creación de nuevas empresas

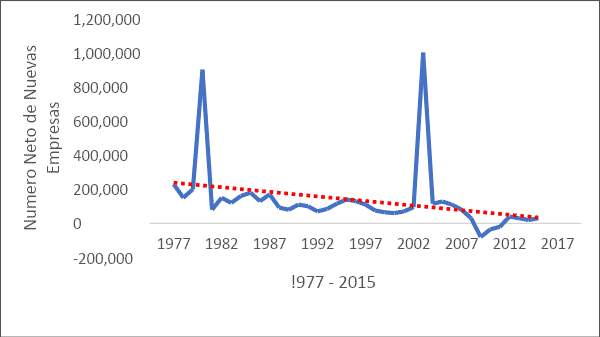

Desde los años 70, el número de nuevas empresas iniciando negocios ha descendido consistentemente. De acuerdo con una investigación del Buró de Censos,7 entre 1980 y 2014, la generación de empresas nuevas descendió en un 44 %. Aunado al menor número de empresas que nacen en este país, el número de empresas que desaparecen/mueren se ha incrementado. Restando al número de empresas nuevas el número de empresas que mueren (quiebran o desaparecen), nos da como resultado la creación neta de nuevas empresas. La siguiente gráfica presenta estos datos y muestra cómo hay un proceso de franca declinación.

Creación Neta de Nuevas Empresas 1975-2015

Fuente: Declining Business Dynamism in the United States (The Brookings Institution).

Mayores utilidades

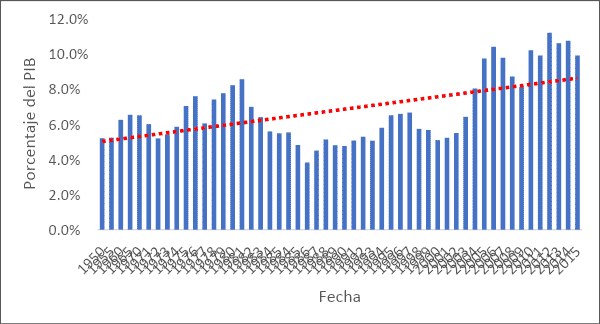

La mayor concentración empresarial, la reducción de los costos del capital y la disminución relativa de los costos laborales, están generando crecientes niveles de utilidades para aquellas empresas que tienen una elevada participación en su mercado. Un estudio elaborado por el National Bureau of Economic Research en 20178 encontró que el margen de utilidad (mark-up) promedio de las empresas norteamericanas se ha venido elevando en los sectores de mayor concentración económica: entre 1950 y 1980, el margen era de 20 %, mientras que para 2014 se había incrementado al 67 %. Consecuentemente, las utilidades corporativas se han elevado desde un 5 % del PIB en 1975, hasta casi el 10 % en el 2014.

A continuación, se presentan los datos de las utilidades de las corporaciones en EEUU después de impuestos, y como porcentaje del PIB de este país.

Utilidades Corporativas después de Impuestos

(Como porcentaje del PIB de 1950 a 2015)

Fuente: FRED, Federal Reserve Bank of St Louis.

Destino de las utilidades

Cabe señalar que una parte importante de las utilidades se han destinado a las fusiones, adquisiciones, y recompra de las propias acciones de las empresas, elevando con ello el valor de sus acciones. Todo esto resulta en procesos oligopólicos que se retroalimentan. En el periodo de 2000 a 2017, las compañías utilizaron, en promedio, entre el 60 % y el 94 % de sus utilidades para la recompra de sus acciones.9 Entre 2007 y 2016 las principales compañías listadas en el índice de S&P 500 asignaron 4.2 billones de dólares para la recompra de sus acciones y otros 2.8 billones de dólares como pago de dividendos para sus accionistas. Un estudio de la Institución Brookings10 sobre las 19 principales compañías farmacéuticas concluyó que entre 2007 y 2016 estas empresas utilizaron el 90 % de sus ingresos netos en recompras de sus acciones.

Conclusiones

En las últimas cuatro décadas la concentración de mercados se ha elevado en los países desarrollados. Los impactos de la concentración económica han sido los siguientes:

Transferencia de riqueza y pérdida de eficiencia

La concentración en los mercados de producción conduce a una transferencia de riqueza de compradores a vendedores: confiere beneficios de monopolio a los vendedores. El poder de mercado también crea lo que se conoce como pérdida de eficiencia de asignación, o pérdida de peso muerto, que surge porque algunas transacciones que ocurrirían en un mercado competitivo no se realizan, a pesar de que los compradores valoran el producto o servicio más de lo que les cuesta a los vendedores fabricarlo.

Impacto negativo sobre la productividad y la innovación

La concentración de los mercados tiene consecuencias adversas para la productividad y la innovación,11 ya que la concentración de mercado reduce la velocidad a la que las empresas mejoran los productos y los procesos de producción. La pérdida de competencia reduce los incentivos de las empresas para reducir costos, precios, y mejorar la calidad de los productos.

Reducción del crecimiento económico

Estudios del Foro Económico Mundial muestran que la concentración de mercado y la consecuente falta de competencia son tan importantes como las políticas macroeconómicas, y más importantes que los mercados laborales y de capital, para explicar la variación en la productividad y el desempeño económico.12

Miguel Peñaloza Webb

Obtuvo títulos de especialización financiera de la American College of Financial Services.

Tomás Peñaloza Webb

Maestro y doctor en Economía por la Universidad de Georgetown en Washington D.C. Asimismo, tiene estudios de posgrado en Finanzas y en Derecho Corporativo. Ambos autores fueron becados por el Fondo Monetario Internacional y el Banco Interamericano de Desarrollo para estudiar el funcionamiento del sistema financiero internacional y el financiamiento del desarrollo.

1 OECD, (2018), “Market Concentration”, Issue Paper, JT03430503, 20 de abril del 2018.

2 Høj, J., et al. (2007), “Product Market Competition in the OECD Countries: Taking Stock and Moving Forward”, OECD Economics Department Working Papers, No. 575, OECD Publishing, Paris.

3 Nicoletti, G. and S. Scarpetta (2005), “Product Market Reforms and Employment in OECD Countries”, OECD Economics Department Working Papers No.472.

4 Nicoletti, G. and S. Scarpetta (2003), “Regulation, Productivity and Growth: OECD Evidence”, Economic Policy, Vol.18, No.36.

5 Gustavo Grullon, Yelena Larkin and Roni Michaely, “Are US Industries More Concentrated?”.

6 The Roosevelt Institute, “Reviewing Concentration Estimates in Antitrust Markets”, septiembre de 2018 (HHI indices de Herfindal-Hirschman).

7 United States Census Bureau, Statistics of US Businesses, Data.

8 “Global Market Power”, Jan De Loecker and Jan Eeckhout, NBER working paper, 2018.

9 The Roosevelt Institute, “US Corporations are Splurging on Stock Buybacks”, July 2018.

10 William Lazonich, “Stock buybacks: From retain-and reinvest to downsize-and-distribute”, Brookings Institute Report, April 2015.,

11 Jonathan B. Baker, “Evaluating Exclusionary Conduct of Dominant Firms in Innovative Industries”, 80 Antitrust L.J. 431, 453-54 (2016).

12 World Economic Forum (2003). The Global Competitiveness Report 2002-2003.Oxford: Oxford University Press.