No hay quien se resista a aplacar el frío de esta temporada con una buena taza de chocolate caliente y su inseparable compañero, el pan dulce. Aún más rico, como hace unas semanas, con una rebanada de la rosca de reyes. Mejor todavía, si no nos tocó el niño; no por falta de generosidad, sino por lo raro que será la próxima fiesta de la Candelaria el 2 de febrero de 2021. Con el paquete pandémico de mascarilla, distanciamiento social y lugares muy ventilados no hay forma de que los tamales no pierdan calor. Eso si bien nos va, pero si persiste el semáforo rojo, siquiera así será y tendremos que conformarnos con una reunión más por videollamada. De una forma u otra, sin abrazos, esa fiesta —que es la gota final no computada, absolutamente fuera del balance, del maratón Guadalupe-Reyes—, no tendrá el mismo sabor.

La rosca de reyes no es la única que en esta temporada anda en la boca del pueblo. Hay otro tipo de “rosca”, menos tangible —y sin duda menos sabrosa— que va ganando cada vez más terreno a medida que los resultados económicos negativos de la pandemia empujan al aumento del endeudamiento de las familias: las ROSCAS (Rotating Savings and Credit Associations). Las ROSCAS, o tandas como se conocen comúnmente en México, son asociaciones de personas que buscan una alternativa al sistema financiero formal para ahorrar. Para que sea un poco menos enigmático, recordemos que todos nosotros, en algún momento de la vida, hemos oído hablar de una tía que está emocionada esperando su dinero de la famosa “tanda”, con el que no raras veces promete hacer maravillas.

Ilustración: Alma Rosa Pacheco Marcos

Si funciona de forma ideal, el mecanismo de la tanda es muy simple. Para comenzar, quienes conformen esta asociación deberán tener, preferentemente, algún tipo de vínculo social entre sí, puesto que al no haber garantías de por medio el costo de los impagos puede ser sustancialmente alto. Al ser constituida por conocidos, vecinos, amigos o familiares, se espera que la tanda sea más confiable, justamente por valerse de la credibilidad y seguridad que ese tipo de relación más cercana emana. Además, quienes optan por esta forma de ahorro también se “ahorran” los trámites burocráticos que son inherentes al proceso de contratar un crédito por un medio formal. Finalmente, se fija el monto que se habrá de aportar acotando la periodicidad y, asimismo, el orden mediante el cual cada integrante obtendrá su anhelada tajada de pastel.

Recapitulando, el objetivo de la tanda es obtener un monto de recursos financieros que resulta del paulatino ahorro colectivo que se está efectuando a cada periodo determinado. Tomemos un ejemplo para ilustrar un poco mejor la dinámica de esa herramienta en específico dentro de la pléyade de instrumentos del sector financiero informal. Consideremos el caso de un familiar de una de las autoras, la tía Magda, quien lleva años organizando sus tandas y siempre sale con qué hará frente a sus necesidades con ese ahorrito. Por lo general, lo hace con sus cinco amigas más cercanas. En la tanda más recientemente establecida, cada una de las señoras aportó mil pesos mensuales durante cinco meses. Al rifarse los números, a la primera de sus amigas le tocó cinco mil pesos, siendo que para ese entonces ella había dado únicamente una cifra inicial de mil pesos. La última en sacar su número no estaba tan contenta como la primera, pues ella fue “un poco menos beneficiada” en el arreglo, ya que pudo haber ahorrado por su propia cuenta y obtener exactamente los mismos recursos financieros al final de los cinco meses. Aguas, para que todo saliera bien y la amistad no terminara magullada, las obligaciones de pago fueron cumplidas por cada una de las amigas de manera cabal y constante. Así, y sólo así, la tanda pudo seguir funcionando, no se desintegró la asociación y cada una del grupo gozó, en su momento, del bote de cinco mil pesos.

Vale mencionar que, ante la escasez de instituciones bancarias formales que estén dispuestas a asumir el riesgo de prestar a un público más amplio —que no reúne todos los requisitos y/o colaterales para ser sujeto de crédito con una tasa de interés baja–, las personas buscan alternativas más adecuadas, con menores costos de transacción para cubrir sus necesidades financieras, lo que explica la popularización de las tandas. Además, que los participantes tengan el compromiso social de entregar su monto de ahorro cada periodo puede ser leído como un estímulo para que la tanda funja como un interesante mecanismo de ahorro informal.

Anderson, Baland y Moene (2009) arguyen que existen diversas motivaciones para que las personas se integren a este tipo de mecanismos de ahorro, entre ellas se encuentran: el compromiso colectivo que favorece el acto de ahorrar, la motivación por ser la primera sorteada y el motivo “conflicto en el hogar”. A continuación, explicamos cada uno de ellos con un poquitín más de detalle. En primer lugar, que el ahorro no dependa sólo de la buena voluntad de uno mismo para existir, que sea fruto de la presión social del colectivo hace que la decisión de restringir el consumo presente de apartar recursos para el consumo futuro sea más fácilmente lograda. También hay que mencionar que las amigas de la tía Magda siempre quieren ser las primeras en recibir ese dinerito, casi que entre murmullos cada una ruega por ser la que inaugurará la lista al momento de sortear los números. Esto explica la segunda motivación: recibir el monto del ahorro en primer lugar hace la experiencia más provechosa y “eficiente” para el uso de los recursos, puesto que la pionera sólo habrá dado el primer pago y a cambio recibirá cinco mil pesos. En tanto al motivo del “conflicto en el hogar”, es común encontrar que las decisiones intrafamiliares de gasto/ahorro que se toman varían de acuerdo con quien las tome. Por lo regular, las mujeres son más “precavidas” y prefieren maximizar el consumo futuro y los hombres se inclinan por dar preferencia al consumo presente, tal como también lo explican Anderson, Baland y Moene (2009). Claro, en una lectura un poco más crítica, podemos ver cómo es el patriarcado –y las relaciones de género que se construyen a su sombra– que nos empuja garganta abajo ese rol de “guardianas del bienestar del hogar”, de gestoras no remuneradas del trabajo emocional que implica las decisiones financieras de una familia y, simultáneamente, de exiliadas del sistema formal de circulación crediticia.

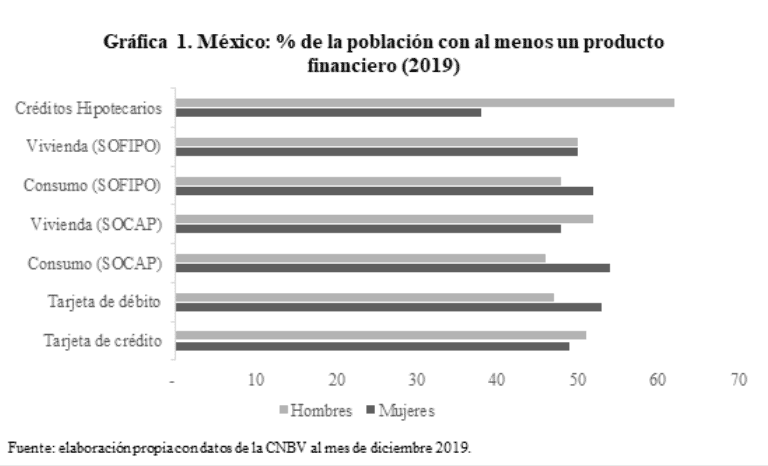

De acuerdo con las cifras de inclusión financiera del Banco Mundial (2017), México es de los países que posee menor inclusión financiera: el porcentaje de la población mayor a 15 años que reporta tener al menos una cuenta bancaria es de 41 % para los hombres, y de apenas el 33 % de las mujeres. Analizando con mayor detalle ese tema, la desventaja de las mujeres se nota aún más cuando el segmento financiero en cuestión es el de crédito hipotecario y tarjetas de crédito, como se observa en la gráfica 1. Alrededor del 38 % de la población femenina posee un crédito hipotecario, mientras que los hombres en un 62 % usan ese servicio financiero. En el caso de las tarjetas de crédito, 49 % de las encuestadas cuentan con una, mientras que el 51 % de los encuestados tiene acceso a ellas. Existen diversas limitantes para que una mujer pueda acceder al crédito formal otorgado por a la banca tradicional, como son las brechas de ingresos por género y la desigualdad sexual en los registros de propiedad, como inmuebles o garantías/colaterales que ellas tengan a su nombre y con las que puedan respaldar su capacidad de repago. En tanto al primer punto, de la población entre 18 a 70 años que recibe un ingreso de hasta 1 499 pesos semanales por su trabajo, el 47 % son mujeres mientras que, de sus pares, nada más el 33 % se encuentra en esa franja de remuneración más baja (ENIF, 2018). Además, de las mujeres que son propietarias de su casa, únicamente 2 de cada 10 poseen las escrituras (ENIGH, 2014).

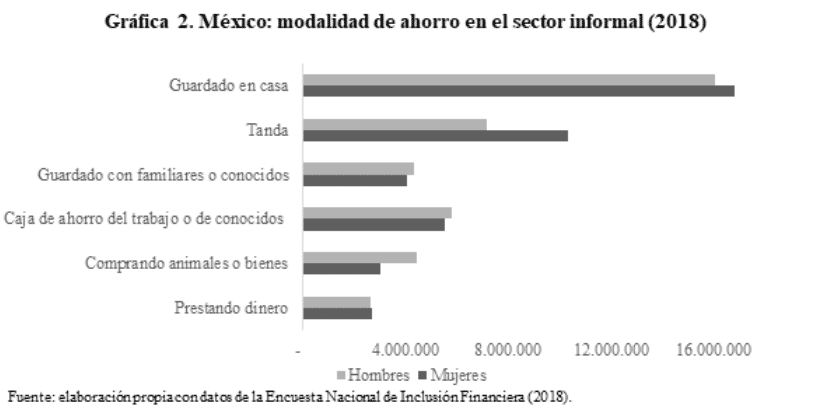

De su experiencia práctica, dice atinadamente la tía Magda que la mayoría de los integrantes de las tandas son mujeres. Esto se explica principalmente por la sistemática discriminación en el sistema financiero formal –justo lo que hemos empezado a explicar arriba–, porque, en cuanto al acceso al crédito se trata, las mujeres se encuentran en mayor desventaja por las brechas de género en el ingreso y en la propiedad. Así, no les queda más remedio que acudir a las distintas modalidades del sector financiero informal. En la gráfica 2 vemos el comportamiento de las personas que ahorran en el sector informal, siendo que el principal mecanismo utilizado es “guardarlo en casa” —el famoso “abajo del colchón”—. Ésa es la versión favorita de ahorro informal tanto para hombres como mujeres, pero la proporción de ellas es superior a la de los varones. Lo mismo ocurre en el caso de las tandas, en el cual se observa una mayor proporción de mujeres que las utilizan como mecanismo de ahorro. De tal forma que no exageramos al decir que ellas son las reinas de las ROSCAS. Al fin y al cabo, la tía Magda no está para nada equivocada en su aguda intuición.

Las ROSCAS, tandas y/o el “colchón”, no son las formas más eficientes de canalizar el ahorro en un país. Para hacer frente a esa limitante e integrar a quienes no cumplen con los requisitos de la banca tradicional, sería importante el fortalecimiento de la presencia de la banca pública. En el gobierno actual se ha puesto en marcha una serie de programas enfocados a otorgar microcréditos para el impulso de pequeños negocios, como lo son las tandas del bienestar y el crédito a la palabra. No obstante, esas medidas siguen dejando al margen parte importante de aquellos que demandan recursos para sus finanzas personales, dado que se limitan a apoyar únicamente a emprendedores que cuenten con una antigüedad mínima en su negocio de seis meses. Una de las más grandes desventajas de estos dos principales programas es que “olvidan” que gran parte de quienes hacen uso de las tandas, no únicamente la utilizan para consolidarse como pequeños empresarios, sino también para resolver necesidades personales, es decir, crédito al consumo. Así, sería deseable que se ofrezcan productos financieros a muy bajo costo y que, además, se le pueda incentivar, a través de recompensas, una cultura de inversión. Soto y Mendoza (2018), por ejemplo, proponen como alternativa la Banca Solidaria o la Banca Comunal, donde el objetivo único no sea generar ganancias, sino el estímulo de la actividad económica que genere efectos multiplicadores.

En síntesis, los mecanismos de la cultura de intermediación financiera informal resultan atractivos por su costo de transacción prácticamente nulo, porque no requieren trámites engorrosos y por la existencia de un compromiso grupal que estimula el ahorro. La experiencia que apuntó la tía Magda respecto a que los grupos de las tandas son —casi siempre— conformados por mujeres es un recordatorio de la gran brecha existente en el acceso a la banca formal entre hombres y mujeres. Ante esta situación, el respaldo del Estado se vuelve una necesidad para “eficientar” el uso de los recursos económicos y dirigirlos a segmentos de la población que se encuentran en los márgenes del financiamiento formal. Sólo así, las reinas de las ROSCAS lograrán uno de los puntos de la amplia agenda feminista: la anhelada emancipación financiera.

Silvia Bermúdez

Licenciada en Economía por la Facultad de Economía de la Universidad Nacional Autónoma de México (FE-UNAM).

Monika Meireles

Investigadora Titular A del Instituto de Investigaciones Económicas (IIEc-UNAM).

Referencias

Anderson, S.; Baland, J. M. & Moene, K. (2009). “Enforcement in informal saving groups.” Journal of Development Economics, pp. 14-23.

Banco Mundial (2018), Global Financial Inclusion.

ENIF (2018), Encuesta Nacional de Inclusión Financiera, Instituto Nacional de Geografía y Estadística (INEGI).

ENIGH (2014), Encuesta Nacional de Ingresos y Gastos de los Hogares, Instituto Nacional de Geografía y Estadística (INEGI).

Soto, R. & Mendoza, E. (2018). “Banca Solidaria y Migrantes en retorno. Una alternativa al financiamiento productivo”, en Girón, A. & Soto, R. Repensando la migración desde un enfoque de género: proyectos productivos y financiamiento, México: Miguel Ángel Porrúa, pp. 25-36.